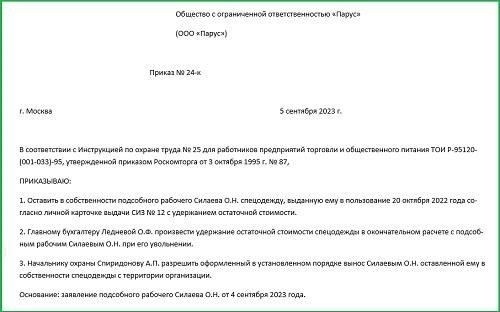

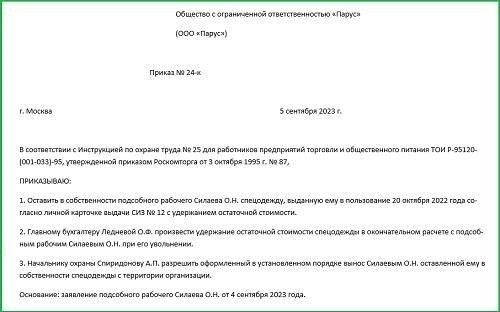

Если работник не вернул выданную компанией спецодежду после окончания трудовых отношений, работодатель имеет право удержать невозвращенную сумму из окончательной зарплаты. Размер такого удержания должен рассчитываться в соответствии с условиями трудового договора или внутреннего распорядка. Правильное письменное соглашение между работодателем и работником может предотвратить споры по таким вопросам.

В случаях, когда униформа была выдана для выполнения трудовых обязанностей, работодатель может удержать стоимость невозвращенных вещей из заработной платы работника. Однако работодатель должен следить за тем, чтобы сумма вычета не превышала установленных законом пределов, предусмотренных действующим трудовым законодательством. Такие действия должны быть задокументированы, и компаниям рекомендуется вести подробный учет, например, с помощью учетных систем, таких как 1С, для контроля выдачи и возврата униформы.

Работодателям следует обратиться к своим внутренним правилам, а также к соответствующим федерациям, чтобы убедиться в соответствии национальным стандартам. Если работодатель не соблюдает надлежащую процедуру вычетов из заработной платы, он может столкнуться с риском судебных споров с бывшими сотрудниками. Работодателям также следует внимательно относиться к срокам проведения вычетов, поскольку они должны быть включены в окончательную сумму заработной платы с учетом всех ранее согласованных корректировок или расчетных сумм.

Сумма вычета должна быть четко указана в окончательной платежной ведомости, а работник должен получить подробную расшифровку вычетов. Работодателям крайне важно четко документировать процесс выдачи и возврата униформы, поскольку непредоставление такой документации может привести к недоразумениям и потенциальным юридическим осложнениям.

Как отразить ущерб от невозвращенной спецодежды в 1С

В случае невозврата спецодежды или ее порчи при увольнении сотрудника работодатель должен отразить убытки в бухгалтерской системе «1С». Работодатель имеет право удержать стоимость испорченной или невозвращенной одежды из окончательного расчета с сотрудником. Для правильного отражения удержаний в системе выполните следующие действия:

1. Зафиксируйте стоимость спецодежды

- Сначала определите стоимость поврежденной или невозвращенной спецодежды, включая любые специализированные предметы, такие как одежда с терморегулятором или защитное снаряжение.

- Убедитесь, что сумма отражает полную стоимость замены, включая НДС, если он применим.

- Если работник получил специальную спецодежду в начале трудовой деятельности, используйте в качестве базовой стоимости первоначальную цену покупки.

2. Настройте вычеты по сотрудникам в 1С

- Перейдите в раздел «Расходы сотрудника» в 1С и откройте настройки «Окончательный расчет».

- В поле «Тип оплаты» выберите соответствующую категорию для вычетов, связанных с поврежденной или невозвращенной одеждой.

- В поле «Комментарий» укажите причину вычета (например, «Повреждение спецодежды», «Невозвращенная одежда»).

3. Рассчитайте вычет из окончательного заработка

- Убедитесь, что сумма вычета рассчитана правильно, применив соответствующую формулу учета на основе стоимости спецодежды и конечной зарплаты сотрудника.

- Общая сумма вычета должна быть отражена в разделе «Заработная плата» в итоговом отчете для сотрудника с учетом условий, изложенных в трудовом договоре.

Согласно российскому трудовому законодательству, любые вычеты из заработной платы работника должны быть четко прописаны в трудовом договоре или отдельном письменном соглашении. Размер вычета не должен превышать фактическую стоимость невозвращенных или поврежденных вещей с учетом износа. Внутренняя политика компании также должна определять порядок обращения с такими предметами, как защитное снаряжение, специальная одежда и униформа, с учетом амортизации в зависимости от времени использования и состояния спецодежды на момент увольнения работника.

Удержание за невозвращенную спецодежду должно производиться в соответствии с оговоренными условиями, а сумма удержания должна быть четко отражена в системе учета, например в 1С, для прозрачности и соблюдения требований. В случае возникновения споров компания должна иметь возможность предоставить документы, подтверждающие расчет удержанной суммы.

1. Извлеките стоимость невозвращенных вещей из личного дела сотрудника в 1С. Обычно это делается через модуль «Активы», где указана спецодежда и соответствующая ей стоимость.

2. Определите, были ли утеряны или повреждены какие-либо предметы сверх разумного износа. Сюда могут входить специализированные средства защиты или одежда с учетом температурных особенностей, которые могут считаться необходимыми для выполнения служебных обязанностей.

3. Примените амортизацию, если необходимо, в зависимости от того, как долго использовались предметы. Например, предметы с высокой степенью износа могут иметь меньшую стоимость по сравнению с недавно выпущенными предметами.

Отражение убытка в 1С

После того как стоимость невозвращенной спецодежды будет рассчитана, внесите эту информацию в систему 1С. Это нужно сделать в итоговой записи по заработной плате сотрудника. Сумма, которая будет вычтена из заработка, должна быть четко указана как финансовое обязательство.

Если компания решит вычесть стоимость из окончательной зарплаты работника, то в разделе «Заработная плата» сумма должна быть вычтена как «материальный ущерб» с подробным комментарием, объясняющим причину вычета, например «Невозврат спецодежды — требуется возмещение». Полная сумма, включая все налоговые обязательства, должна быть переведена на счета компании для закрытия задолженности.

В случае возникновения споров по поводу утерянных вещей убедитесь, что в личном деле сотрудника имеются документы, например отчеты о состоянии спецодежды. При необходимости можно инициировать судебное разбирательство для взыскания суммы через суд, при этом все расчеты должны быть подтверждены доказательствами.

Шаги по вычету стоимости невозвращенной спецодежды из окончательной зарплаты в 1С

Чтобы отразить вычет за невозвращенную спецодежду в окончательном расчете, необходимо выполнить следующие действия в 1С:

1. Создайте документ Расчет зарплаты

Создайте документ Расчет зарплаты для увольняющегося сотрудника. Убедитесь, что все стандартные проводки по начислению зарплаты и премий правильно отражены в системе.

2. Настройте вычет за невозвращенную униформу

В том же документе «Заработная плата» создайте отдельную строку для вычета, связанного с невозвращенной спецодеждой. Укажите стоимость невозвращенных предметов в качестве суммы, которая будет вычтена из окончательного платежа.

Убедитесь, что этот вычет отражает полную стоимость спецодежды, включая любые повреждения или потери, если это применимо. Сумма ущерба должна быть зарегистрирована в системе как «возмещение ущерба» по соответствующему счету.

Стоимость следует перенести на счет «Невозвращенное имущество» или «Долги». В 1С можно использовать «забалансовый» счет для отражения суммы будущей компенсации. Это обеспечит правильный учет суммы ущерба или убытков.

Используйте код причины «долг» или «возмещение ущерба» для записи в документе «Заработная плата», который автоматически рассчитает сумму, подлежащую вычету из окончательной заработной платы сотрудника.

3. Применить вычет к окончательной зарплате

При расчете окончательной зарплаты сотрудника убедитесь, что сумма вычета за невозвращенную спецодежду отражена в общей сумме выплат, уменьшив зарплату брутто на соответствующую величину.

После создания и проверки документа о заработной плате убедитесь, что вычет правильно указан в сводке платежей и отражен в окончательном расчетном листке сотрудника.

4. Учет и отчетность

Убедитесь, что сумма вычета отражена на соответствующем счете. Вычет должен быть отражен на «забалансовом» счете, а также должен быть виден в отчете об окончательном расчете сотрудника.

При необходимости проконсультируйтесь с бухгалтерией или юрисконсультами по поводу правильного оформления этого вычета, особенно в случае возникновения споров по поводу повреждений или невозвращенных предметов. В случае оспаривания сумма может быть пересмотрена судом.

Следуя этим шагам в 1С, вы можете гарантировать, что стоимость невозвращенной спецодежды будет правильно вычтена из окончательной компенсации сотрудника, что снизит финансовую ответственность компании.

Практическое руководство по управлению вычетами по спецодежде при начислении зарплаты сотрудникам в 1С

Чтобы правильно производить вычеты за невозвращенную спецодежду, компании должны отслеживать в «1С» общую стоимость спецодежды, закрепленной за каждым сотрудником. При этом необходимо учитывать первоначальную стоимость одежды и ее износ в процессе эксплуатации. Если спецодежда возвращена в неудовлетворительном состоянии, работодатель может удержать соответствующую сумму из заработной платы сотрудника.

В 1С сумма удержания может быть отражена на отдельном счете, называемом «забалансовым», и привязана к заработку работника. Важно учитывать порчу или потерю спецодежды с учетом фактических затрат компании. Вычеты должны отражать полную стоимость поврежденных или невозвращенных вещей. Если вычеты превышают общую сумму зарплаты, остаток может быть вычтен из будущей зарплаты, как указано в договоре с сотрудником.

Обеспечьте четкое документирование при применении вычетов за невозвращенную или испорченную спецодежду после увольнения сотрудника. Все вычеты должны быть точно отражены в платежных ведомостях, чтобы избежать судебных споров. Прежде всего, убедитесь, что обязанности сотрудника по возврату спецодежды были прописаны в его контракте или других официальных документах. В этих условиях должно быть указано ожидаемое состояние спецодежды и порядок ее возврата после увольнения.

Документальное подтверждение вычетов

Работодатель должен составить постатейный список выданной работнику спецодежды. В этом списке должны быть указаны такие детали, как тип одежды, количество и состояние при получении. Когда сотрудник увольняется, необходимо перепроверить возвращенные вещи и отметить все несоответствия. Если вещь отсутствует или повреждена, запишите конкретные повреждения и соответствующую денежную стоимость. Например, если куртка порвана или пара ботинок чрезмерно изношена, необходимо указать предполагаемую стоимость ремонта или замены.

Чтобы точно отразить стоимость этих предметов, воспользуйтесь бухгалтерским программным обеспечением, например 1С, и создайте запись, включающую конкретные суммы вычета. Эти записи должны быть привязаны к счету сотрудника и помечены как «невозвращенная спецодежда» или «стоимость ущерба». Общая сумма вычета не должна превышать стоимость соответствующих предметов и должна соответствовать политике работодателя.

Обоснование и информирование о вычетах

Четко и быстро объясните работнику причину вычета. Предоставьте ему подробное описание расходов, связанных с невозвращенными или поврежденными предметами. При необходимости приложите фотографии или другие доказательства. Это обеспечит прозрачность и защитит работодателя от претензий по поводу необоснованных вычетов. К окончательной зарплате должно прилагаться письменное объяснение с указанием расчета вычета и подтверждением того, что все соответствующие правила компании были соблюдены.

Для большей ясности не забудьте обновить запись сотрудника в кадровой системе компании (например, в 1С), чтобы отразить вычет. Убедитесь, что удержанная сумма должным образом учтена в разделе «Внебаланс», чтобы ее можно было увидеть в целях аудита. Кроме того, сохраните всю переписку с сотрудником, например электронные письма или письма, в которых обсуждался или согласовывался вычет. Это гарантирует, что все действия, предпринятые в отношении спецодежды сотрудника и соответствующих вычетов, будут четко задокументированы.

В случае возникновения споров работодатель должен быть готов продемонстрировать, что вычеты являются разумными, справедливыми и соответствуют политике компании и трудовому законодательству. Убедитесь, что все замечания или возражения работника по поводу вычетов были оперативно рассмотрены, а все ответы задокументированы для дальнейшего использования.