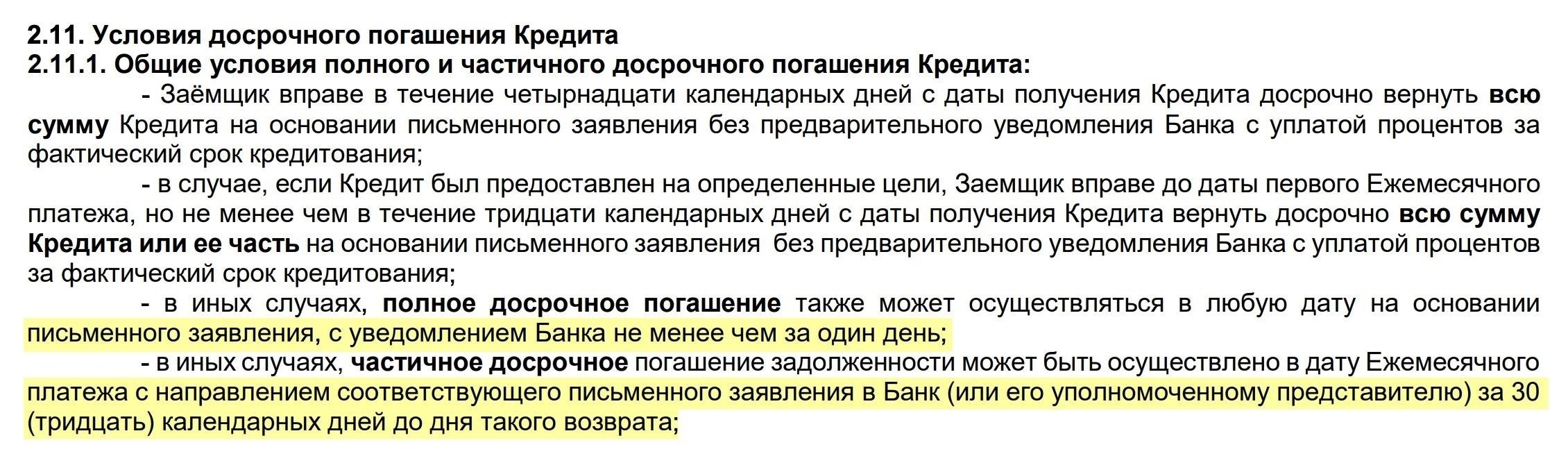

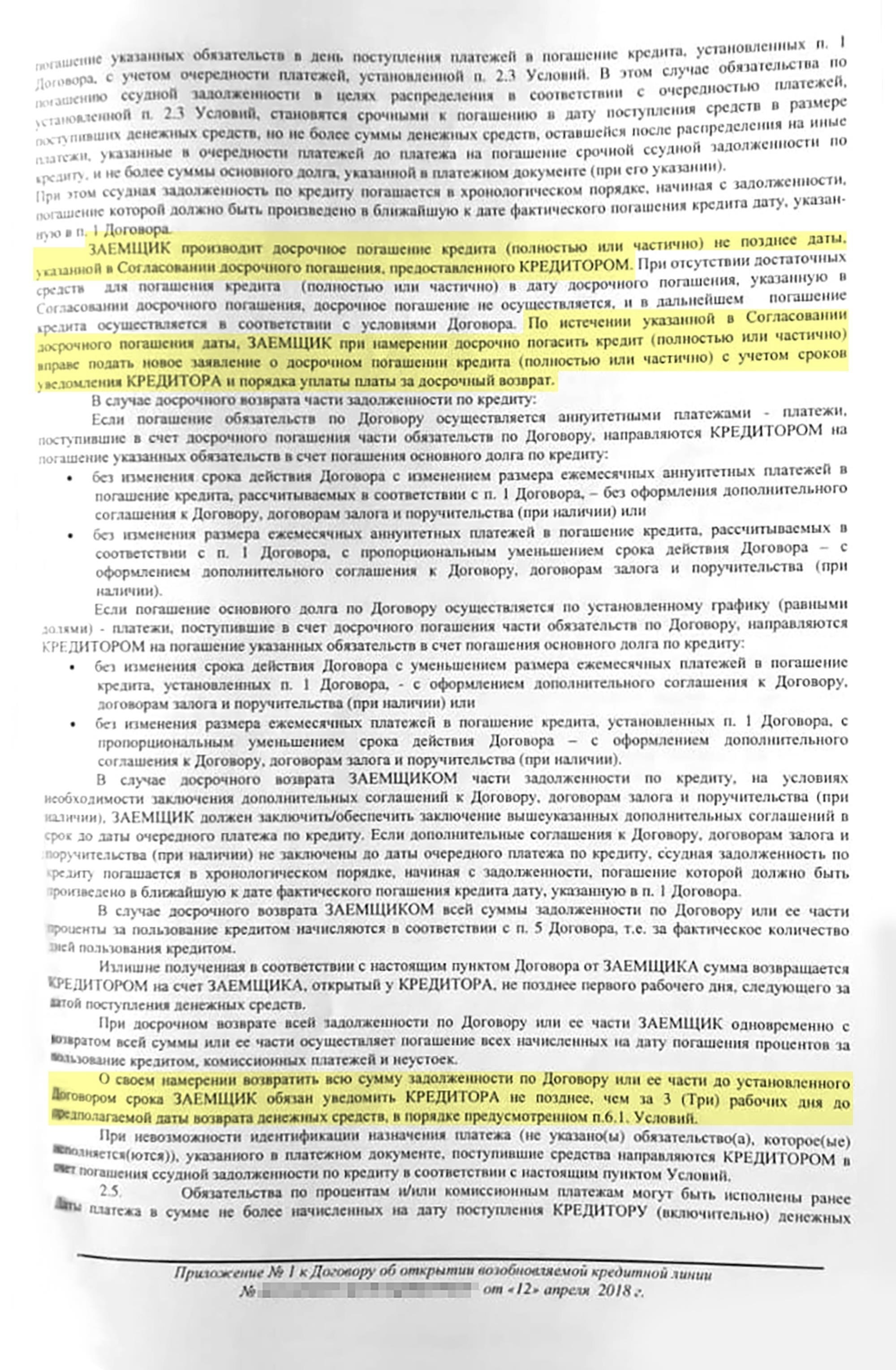

В большинстве случаев досрочное погашение кредита не приводит к возврату уплаченных процентов. Однако это зависит от конкретных условий, прописанных в кредитном договоре. При досрочном погашении долга начисление процентов, как правило, прекращается с момента внесения платежа. Однако это не обязательно означает, что ранее уплаченные проценты будут возвращены.

В некоторых ситуациях финансовые учреждения могут предложить частичную компенсацию уплаченных процентов, если кредитный договор допускает корректировку в зависимости от досрочного погашения. Если кредитный договор предусматривает, что проценты начисляются на остаток задолженности, досрочное погашение кредита может привести к снижению процентных расходов в долгосрочной перспективе, но вряд ли вы получите возмещение уже уплаченных сумм.

Чтобы определить, возможен ли возврат процентов, внимательно изучите условия вашего кредитного договора. Некоторые кредиторы предоставляют возможность пересчета процентов в случае досрочного погашения, но в разных учреждениях она существенно отличается. Если вы сомневаетесь, обратитесь в свой банк или кредитную организацию, чтобы уточнить конкретные условия и понять, как досрочное погашение влияет на ваши финансовые обязательства.

Как досрочное погашение влияет на процентные платежи

Досрочное погашение кредита обычно приводит к уменьшению процентных платежей. Общая сумма процентов по кредиту рассчитывается исходя из суммы основного долга и периода погашения. Благодаря более раннему уменьшению остатка задолженности проценты накапливаются медленнее, что приводит к потенциальной экономии.

Ключевые факторы, влияющие на снижение процентов

- Метод расчета процентов: Некоторые финансовые учреждения начисляют проценты ежедневно, в то время как другие используют ежемесячное или ежегодное начисление. Досрочное погашение может значительно повлиять на общую стоимость, если используется ежедневное начисление.

- Штрафы за досрочное погашение: Некоторые договоры могут предусматривать штрафы за досрочное погашение, которые могут нивелировать выгоду от снижения процентов. Важно ознакомиться с условиями договора, чтобы понять, какие комиссии могут применяться.

- Пересмотренный график платежей: Если кредитный договор предусматривает перерасчет графика платежей после досрочного погашения, оставшиеся процентные платежи будут соответствующим образом скорректированы.

Вернут ли вам уплаченные проценты?

Во многих случаях проценты, уплаченные заранее, не возвращаются. Однако если вы переплатили из-за досрочного погашения, вы можете иметь право на частичное возмещение или уменьшение оставшейся суммы. Это зависит от политики финансового учреждения и конкретных условий вашего договора.

Имеют ли предоплаченные кредиты право на возмещение процентов?

Предоплаченные кредиты, как правило, не имеют права на возврат уплаченных процентов. Это связано с тем, что, когда заемщик досрочно погашает долг, кредитор уже рассчитал и применил проценты, исходя из полного срока. Как правило, проценты начисляются с опережением, то есть в начале кредитного периода они чаще всего выше. Поэтому при досрочном погашении заемщик может не получить возврата процентов, уплаченных за оставшийся срок.

Понимание расчетов процентов по кредиту с предоплатой

При досрочном погашении кредита сумма задолженности погашается до полного начисления процентов за весь срок. Однако, поскольку проценты часто рассчитываются по первоначальному графику, заемщик может и не выиграть от снижения общей суммы выплаченных процентов. Сама процентная ставка не меняется, и в большинстве случаев возврат средств не производится, даже если остаток погашен задолго до окончательной даты погашения.

Исключения из правил

Некоторые кредитные организации могут предложить частичный возврат средств, если кредит был досрочно погашен на определенных условиях. Эти условия зависят от кредитного договора и условий, установленных кредитором. Рекомендуется ознакомиться с кредитным договором или связаться с кредитором, чтобы уточнить, возможен ли возврат средств.

Понимание условий кредитования и положений о досрочном погашении

Прежде чем вносить какие-либо досрочные платежи, необходимо изучить конкретные условия кредитного договора, касающиеся досрочного погашения. В большинстве договоров есть пункт о досрочном погашении, в котором указано, приведет ли частичное или полное досрочное погашение к каким-либо финансовым корректировкам, включая возврат процентов.

Как предоплата влияет на проценты по долгу

Во многих случаях досрочное погашение долга не гарантирует автоматического возврата уже выплаченных процентов. Финансовые учреждения часто строят план погашения таким образом, что проценты начисляются за весь срок. В случае досрочного погашения они могут удержать часть процентов в качестве компенсации за упущенный будущий доход.

Важные соображения для заемщиков

Очень важно проверить, допускает ли кредитор корректировку остатка основного долга после досрочного погашения и позволяет ли структура погашения снизить общую стоимость кредита. Кредитор также может включать комиссии за досрочное погашение, что еще больше влияет на общую сумму, возвращаемую заемщику.

Всегда уточняйте условия у кредитора, чтобы понять, как досрочное погашение повлияет на общую стоимость кредита и могут ли быть возвращены или скорректированы какие-либо из уплаченных процентов.

Как кредиторы рассчитывают возврат средств при досрочном погашении кредита

Если вы решили погасить остаток по кредиту раньше оговоренного срока, кредиторы обычно пересчитывают проценты с учетом сокращенного периода погашения. Сумма возврата зависит от структуры кредита и метода начисления процентов.

Во многих случаях проценты начисляются ежедневно, поэтому при досрочном погашении кредитор скорректирует проценты за те дни, которые вы не использовали. Если процентная ставка основана на методе уменьшающегося остатка, возврат будет пропорционален времени и сумме кредита, оставшегося после погашения.

Будет ли возврат процентов существенным? Это зависит от общего срока кредита и типа начисления процентов. При более длительных сроках кредитования сумма возврата, как правило, увеличивается, поскольку со временем начисляется больше процентов. С другой стороны, при более коротком сроке займа сумма возврата может быть меньше, поскольку процентов накопилось меньше.

Если вы рассматриваете возможность досрочного погашения, важно уточнить метод расчета и узнать, предлагает ли ваш кредитор какие-либо дополнительные комиссии за досрочное погашение. В некоторых договорах предусмотрены штрафы или ограничения на возврат средств, что может повлиять на общую выгоду.

Чтобы обеспечить максимальную экономию, свяжитесь с кредитором и спросите, как он рассчитывает возврат и пересчитывает ли проценты на ежедневной основе или другим способом, например по фиксированной ставке или ежемесячно.

Потенциальные штрафы и сборы за досрочное погашение кредита

В некоторых случаях погашение кредита до истечения установленного срока может быть сопряжено с комиссиями. Кредиторы могут взимать комиссию за досрочное погашение в качестве компенсации за недополученный процентный доход. Эти штрафы призваны компенсировать финансовые последствия досрочного погашения, особенно если кредит имеет фиксированную процентную ставку.

Размер комиссии зависит от политики кредитора и оставшегося срока кредита. Как правило, чем раньше погашение, тем выше штраф. Некоторые финансовые учреждения взимают процент от остатка задолженности или фиксированную плату. В некоторых случаях штраф может увеличиться, если заемщик погасит большую часть кредита за короткий срок.

Кроме того, важно отметить, что, хотя при досрочном погашении общая стоимость процентов снижается, кредитор не может вернуть уже выплаченные проценты. В условиях некоторых видов кредитных договоров четко прописано, что возврат средств не производится, даже если заемщик досрочно погашает кредит.

Перед досрочным погашением рекомендуется изучить кредитный договор и проконсультироваться с кредитором относительно возможных штрафов. Понимание общей стоимости досрочного погашения поможет принять взвешенное решение о том, выгодно ли погашать кредит досрочно.

Когда имеет смысл досрочно погасить кредит?

Досрочное погашение долга может иметь финансовый смысл в определенных ситуациях. Если процентная ставка по вашему кредиту высока, досрочное погашение снижает сумму процентов, выплачиваемых со временем. Если у вас достаточно располагаемого дохода или сбережений, досрочное погашение долга может высвободить будущий денежный поток и избежать долгосрочных финансовых обязательств.

Однако прежде чем приступать к погашению, узнайте, существуют ли штрафы за досрочное погашение, поскольку они могут свести на нет потенциальную экономию от досрочного погашения. Сравните стоимость сохранения долга с выгодой от его досрочного погашения, учитывая как сиюминутную экономию, так и будущую гибкость. Если ваша кредитная история и финансовое положение стабильны, досрочное погашение может обеспечить душевное спокойствие и лучший контроль над финансами.

В тех случаях, когда проценты по кредиту растут быстро, досрочное погашение выгоднее. Уменьшение основного долга быстрее сводит к минимуму накопление процентов, обеспечивая долгосрочную экономию. С другой стороны, если ваш кредит привязан к низкой процентной ставке или предлагает гибкие варианты погашения, возможно, не стоит торопиться с досрочным погашением, особенно если вы можете вложить свои средства в другое место с большей выгодой.