Многие россияне пользуются таким банковским инструментом, как кредит, чтобы оплатить важные для рынка товары, образование, ипотеку и даже открыть свое дело. Кредиты выплачиваются двумя способами: годовыми или дифференцированными платежами. Об особенностях годовых платежей, их отличии от дифференцированных, а также о том, как рассчитываются платежи, подробно рассказано в статье.

Чем отличается аннуитетный платеж по кредиту от дифференцированного?

При оформлении кредита необходимо заключить договор между банком и заемщиком. Здесь указывается тип ежемесячного платежа — доходный или дифференцированный. Чем они отличаются друг от друга?

Годовые платежи — выплаты осуществляются равными частями на протяжении всего периода погашения кредита. Этот вид платежа характеризуется тем, что процентная ставка и сам кредит меняются на одну и ту же сумму платежа. Изначально начисляются проценты, и наименьшую часть составляет сам кредит, но в конце срока погашения клиент платит меньшие проценты, а основной долг погашается.

Дифференцированные платежи — сумма платежа меняется ежемесячно, но соотношение платежа к сумме кредита и процентов практически одинаково. На протяжении всего периода погашения кредита заемщик выплачивает в основном капитал.

Различия между этими видами погашения— Шкала ежемесячных платежей по кредиту. Кроме того, для заемщика удобен способ оплаты с ежегодными взносами. Это связано с тем, что банки могут брать кредиты на длительные сроки и в больших объемах. В этом случае каждый месяц необходимо выплачивать фиксированную сумму.

В чем преимущества и недостатки аннуитетного платежа?

Главный недостаток рассрочки — большая переплата по сравнению с дифференцированными. Однако досрочное или частичное погашение может снизить размер переплаты.

Преимущества погашения кредита в условиях заработка:

Как сделать расчет ежемесячного аннуитетного платежа?

Ежемесячные платежи и сумму переплат можно рассчитать разными способами.

R — ежемесячная процентная ставка,

Ипотечный кредит выдается на пять лет (60 месяцев) на сумму 3 000 000 рублей под годовую процентную ставку 10%.

Выполняя расчеты по типу, ежемесячные платежи по кредиту составляют 63, 740 рублей.

Общая сумма переплат составляет 824, 470 рублей.

Это приблизительный расчет. В результате ежемесячные платежи и сумма переплат отличаются от приведенных в примере.

[Для расчета размера выплаты можно использовать встроенную в программу функцию PLT на вкладке «Тип». Сумма кредита, процентная ставка и срок кредита импортируются в месяцах. Ежемесячные платежи рассчитываются автоматически.

На всех сайтах банков или финансовых служб есть онлайн-калькуляторы для удобства потенциальных клиентов.

Все пользователи могут ввести в сервис необходимую информацию — срок кредита, процентную ставку, сумму займа — и получить примерные ежемесячные платежи.

Клиенты могут самостоятельно выбрать наиболее подходящий вариант кредита и срок его погашения, который не должен превышать 40 % семейного бюджета.

Выгодно ли досрочное погашение ипотеки аннуитетным платежом?

Значительный перевес достигается при погашении ипотеки за счет доходов. Поэтому клиентам рекомендуется досрочно закрывать ипотеку, чтобы снизить размер переплаты. Банковские организации предлагают возможность частичного или полного погашения ипотеки. Заемщик может выбрать наиболее подходящий способ досрочного погашения — сократить срок кредита или размер ежемесячного платежа.

Прежде чем обратиться в банк с заявлением о досрочном погашении, заемщику следует выбрать оптимальный вариант — уменьшение суммы переплаты или сокращение регулярных платежей. Например, сокращение срока погашения уменьшает общую сумму переплаты. Чем раньше клиент закрывает ипотеку, тем меньше процентов он платит по кредиту. Если уменьшаются ежемесячные платежи, заемщик экономит деньги.

Оптимальным вариантом погашения ипотечного кредита является сочетание нескольких факторов. Например, заемщик уменьшил размер ежемесячных платежей, но продолжает выплачивать первоначально установленную сумму, тем самым сокращая срок погашения. Если клиент испытывает финансовые трудности, он может оплачивать только минимальные обязательные платежи. Удобство и желательность погашения ипотеки по комбинированной системе — возможность клиента самостоятельно корректировать платежи, уменьшая сумму переплат и срок погашения без ущерба для семейного бюджета.

Почему кредит с аннуитетными выплатами это удобно и выгодно?

Большинство российских банков предлагают кредиты с ежегодными платежами на более выгодных условиях. Клиенты могут оформить долгосрочный кредит на большую сумму досрочного погашения.

Ежемесячные платежи фиксированы на протяжении всего срока кредитования. Сумма остается неизменной, что позволяет клиентам планировать свой бюджет и получить удобство при подключении автоматических платежей.

При досрочном погашении ипотеки и сокращении срока кредитования сумма переплаты по кредиту значительно уменьшается.

Аннуитетный платёж по кредиту

При составлении графиков платежей по кредиту банки используют годовые или дифференцированные схемы. Чаще всего это относительный годовой платеж, так как он выгоднее для банка и удобнее для заемщика. В этом случае клиент сначала платит проценты, а основной долг постепенно гасится и закрывается до окончания основного графика.

Высшее образование в Международном Восточно-Европейском Университете «Банковское дело». Окончил Российский экономический институт имени Г.В. Плеханова по специальности «Финансы и кредит». Десятилетний опыт работы в ведущих российских банках: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрыт). Является аналитиком и экспертом по банковским услугам и финансовой стабильности в Бробанке. rusanova@brobank.ru Открытый профиль

платежей и рассматривает, как выглядят платежные программы в таких системах. Также изучаются дифференцированные схемы, к которым применяются кредитные продукты. Выясним, какую форму лучше выбрать заемщику и возможен ли такой вариант.

Об аннуитетном платеже

Годовые выплаты по кредиту осуществляются по системе расписания, когда заемщик ежемесячно вносит на свой счет одну и ту же сумму в один и тот же день. Это удобно, но не требует постоянного контроля. Есть точная сумма и дата ее внесения.

Годовые платежи используются для погашения большинства кредитов, выдаваемых российскими банками: потребительских, автокредитов, товарных, бизнес-кредитов, залоговых и расходных.

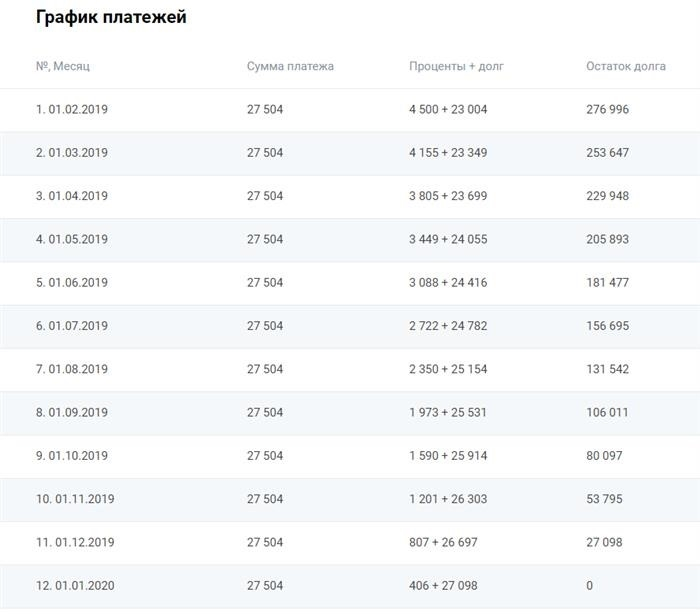

Пример графика

Возьмем, к примеру, систему годовых платежей. При годовой процентной ставке 18,5 % заемщик должен 300 000 рублей за 12 месяцев. Расчет производится путем начисления Универсального кредита по данным brobank.ru.

Общая сумма переплаты составляет 30, 048 рублей, а ежемесячный платеж — 27, 504 рубля.

Система выплат — годовая. Это означает, что заемщик должен устанавливать сумму каждый месяц до определенной даты, когда необходимо установить размер платежа. В оговоренную дату система снимает деньги.

Сумма платежа остается неизменной. Однако в следующей графе каждый месяц стоит другая сумма. Дело в том, что каждый платеж состоит из разных элементов, в зависимости от того, как ежегодно погашается кредит. Первая часть — это выгодные проценты, а вторая — капитал, то есть сумма, которая закрывает кредитное учреждение.

Человек выглядит следующим образом

X — сумма ежемесячного платежа. S — сумма выданного кредита. P — процентная ставка в размере 1/12. Поскольку процентная ставка годовая, а платежи ежемесячные, необходимо рассчитать процентную ставку, применимую к ежемесячным срокам. N — срок кредита.

Программы платежей формируются автоматически с использованием автоматического типа. Заемщикам самостоятельно рассчитывать ее не нужно.

Состав аннуитетного платежа

Каждый месяц структура платежа меняется. Большую часть первого платежа составляют проценты за пользование кредитным фондом. Основной долг выплачивается медленно.

Однако с каждым месяцем доля основного долга увеличивается, достигая максимума в конце срока кредитования. Следовательно, большая часть процентов выплачивается примерно в первой трети срока, после чего начинается более активное закрытие основного долга.

Закон о доходах предполагает, что проценты начисляются на текущую непогашенную задолженность. Однако заемщик вносит ежемесячный платеж, и эта оставшаяся сумма уменьшается. В результате процентная ставка снижается в следующем периоде.

Поэтому состав каждого последующего платежа будет меняться.

О дифференцированной схеме

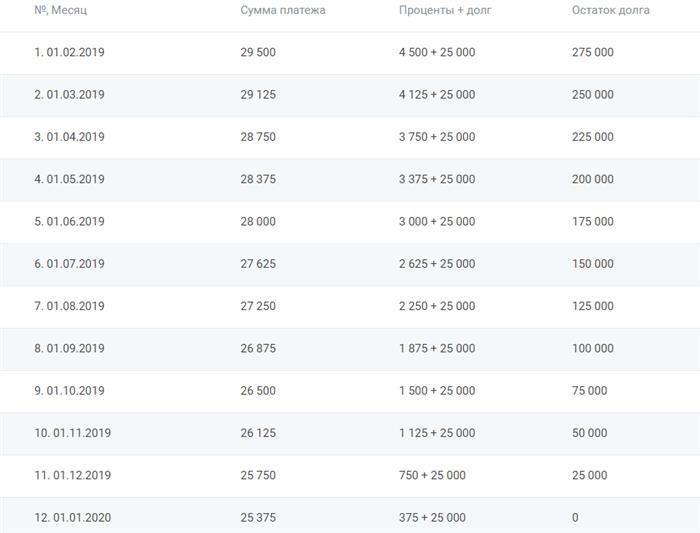

Снова тот же расчет кредита, что и выше, — это расчет на кредитном компьютере Brobank.ru, но с условиями расчета по дифференцированной системе. Вот что мы получаем:

В этом случае переплата составит 29 250 рублей, а ежемесячный платеж — 29 500 рублей, что умеренно снижает его до 25 375 рублей в месяц.

Структура обычного платежа совершенно иная. Сумма основного долга остается неизменной каждый месяц. Лимит просто делится на количество месяцев в договоре. И точно так же за этот конкретный долг каждый месяц начисляются проценты.

При дифференцированной системе сумма первоначального платежа больше и постепенно становится меньше. К концу срока погашения заемщик отдает банку не менее

Плюсы и минусы для заемщика

Основной недостаток — общая переплата. Однако расчеты показывают, что она не столь очевидна при небольших суммах и за короткие периоды времени. Например, в нашем случае это переплата в 30 048 рублей при 29 250 дифференцированных способах оплаты. Это всего 800 рублей в этом году.

Еще один минус ожидает тех, кто планирует погасить кредит досрочно. При повышении ставки заемщик сначала выплачивает проценты. И заемщики, которые, например, взяли кредит на пять лет и закрыли его через год, с удивлением обнаруживают, что их остаток долга практически не изменился. Другими словами, они осознают, что их платежи «потерялись».

В случае дифференцированных платежей сумма досрочного погашения меньше, поскольку основной долг закрывается более равномерно. Например, в приведенном выше примере 150 000 в конце шестого месяца увеличиваются до 156 700. И чем больше и длиннее кредит, тем заметнее разница в досрочных выплатах.

Наглядное сравнение схем по переплате

Погашение платежей — приоритет для банков и в большинстве случаев невыполнение обязательств. Если получен простой кредит наличными, то он, таким образом, закрывается.

Дифференцированные программы, предлагаемые банками, встречаются крайне редко. Если банки и предлагают выбор программ, они их не афишируют.

Только по крупным кредитам применяется дифференцированная форма. Это защищенные кредиты на ипотеку, недвижимость и бизнес-кредиты.

Для примера рассчитаем кредит на сумму 300 000 рублей под 12 % годовых на длительный срок. Сравните схему ежегодного погашения этого кредита с различными условиями договора.

Наглядные примеры различий между переплатами:

| План/Срок | 1 год | 2 года | 3 года | 4 года | 5 лет |

| Выручка | 19 856 | 38 929 | 58 715 | 79 207 | 100 400 |

| Диверсификация | 19 500 | 37 500 | 55 500 | 73 500 | 91 500 |

Таким образом, кредиты на заработную плату менее выгодны в отношении сумм за более длительный период времени. Поэтому, если вы планируете взять более крупный кредит, попросите банк предоставить вам выбор программ оплаты. Однако при выборе ориентируйтесь на простоту оплаты. Помните, что при дифференцированной схеме в первые месяцы вам придется платить банку больше, а это не всегда и не всем подходит.

Частые вопросы

По сравнению с дифференцированными режимами, доход теряется в виде переплат. Однако если сумма и срок кредита не превышают 500 000 рублей, а срок составляет один-два года, это не имеет особого значения.

Годовые платежи — это схема погашения кредита, при которой сумма каждого ежемесячного платежа остается неизменной, меняется только его состав. Во всех программных Сбербанках применяется именно этот вариант программы.

Подавляющее большинство банков предлагают кредиты с получением дохода, не предоставляя вам возможности выбора. Сегодня выплата зарплаты — практически единственный вариант, а дифференциация встречается крайне редко.

Аннуитетный и дифференцированный платеж по кредиту — что выгоднее?

Кредиты стали привычным способом решения финансовых проблем, но для большинства заемщиков суть некоторых процедур весьма неоднозначна. В частности, мало кто понимает, что такое кредитное кредитование или диверсифицированные платежи, в чем их отличие и какая система лучше для погашения кредита. Сравните эти системы и обсудите, как они работают.

Система ежемесячного погашения, при которой сумма (тело) кредита остается неизменной на протяжении всего периода погашения, но меняется его структура, называется объемной. В первые несколько месяцев основную часть составляют проценты, что удобно как для банка, так и для некоторых категорий клиентов. Таким образом, банки страхуются от потери прибыли в случае досрочного погашения. В то же время заемщикам с фиксированными облигациями удобнее иметь дело с фиксированными суммами. Такой вид погашения снижает необходимость ежемесячно сверяться с графиком и сохранять деньги, в то время как равные доли платежей сохраняют расчет и практически исключают риск остаться без денег после очередного взноса.

Во-вторых, в отличие от платежей, дифференцированные платежи подразумевают максимальные выплаты в первые несколько месяцев. Их составляющая — прибыль по кредиту, которая является частью основного долга. Их общая сумма распределяется на весь срок равными суммами, но оставшиеся проценты начисляются ежемесячно. Таким образом, размер платежей становится более выраженным в начале, но минимизируется к концу срока. Это удобно для заемщиков с непостоянным доходом и позволяет избежать лишних расходов, связанных с досрочным погашением долга.

Основные различия между схемами погашения

Обобщая вышесказанное, можно выделить основные отличия одной системы от другой.

При погашении выручки картина выглядит следующим образом

Форма дифференцированных платежей оказывается различной:

Эти особенности каждого режима определяют и вид рассчитываемого платежа по кредиту.

Способы расчета разных видов платежей

Для потенциальных заемщиков, понимающих обе системы, вопрос остается относительным — какую из двух лучше использовать? Во-первых, для этого необходимо заранее определить общий ежемесячный платеж и сумму, включая начисленные проценты и остаток задолженности по кредиту на конец месячного периода. . Это можно рассчитать с помощью специального калькулятора или типа. Это зависит от конкретной системы.

Для расчета дифференцированного платежа используются такие данные, как накопленные за период проценты, ежемесячный остаток по кредиту и процентная ставка.

Системы заработка различаются. Их типы расчета включают общий платеж за период, начальную сумму кредита, количество месяцев и процентную ставку. Разобраться с типами очень сложно для неспециалистов. Обычным заемщикам удобнее производить расчеты с помощью калькуляторов, размещенных на сайтах банков.

Кредит до 15 млн. ₽

Какая платежная схема кому подходит?

Что лучше — протез или дифференцированный тип системных платежей? Ответ на этот вопрос зависит от цели кредита и финансового положения заемщика. Если целью является приобретение крупной суммы и переплата по кредиту не играет важной роли, то однозначно стоит обратить внимание на увеличение. Эта система больше подходит для граждан с постоянными облигациями.

Для потенциальных заемщиков с неопределенным доходом дифференцированные платежи — более привлекательный вариант. Особенно если они воспользуются возможностью досрочного погашения. Наконец, переплат меньше, чем при доходной схеме, но и сумма доступного кредита примерно вдвое меньше средней.

Достоинства и недостатки платёжных схем

Чтобы решить, какая форма вам больше подходит, необходимо также рассмотреть и сравнить преимущества и недостатки каждой из них.

К основным преимуществам доходной схемы относятся следующие аспекты

Среди недостатков такого подхода обычно выделяют следующие моменты

Когда речь идет о дискриминационных платежах, преимущества заключаются в следующем

К недостаткам относятся Выплата пособий:

Специфика досрочного погашения кредита

Процесс досрочного погашения предлагает два способа уменьшить сумму или срок действия договора. Какой из них выгоднее, часто зависит от выбранной формы.

Первый вариант особенно удобен при дифференцированных платежах, особенно в начале срока. Что касается сокращения срока, то оно выгодно для обоих режимов, поскольку сокращает период обслуживания долга. Однако при использовании ежегодных платежей преимущество особенно ощутимо и составляет более половины срока погашения.

Какую схему выбрать?

В настоящее время кредиты с ежегодными платежами составляют большую часть большинства кредитных программ. Это выгодно банковским организациям. Однако есть финансовые учреждения, которые предоставляют своим клиентам возможность выбора. При нестабильном доходе заемщика имеет смысл иметь дело с такими банками и оформить кредит с дифференцированными платежами, чтобы воспользоваться всеми его преимуществами.