Для обеспечения соответствия и точности предприятия должны уделять первостепенное внимание прозрачности своей финансовой отчетности, особенно балансовых отчетов. Точное отражение обязательств, активов и собственного капитала необходимо для правильного расчета налогов и обеспечения соответствия всех проводок налоговому законодательству и соответствующим стандартам бухгалтерского учета. Несоответствия в инвентаризации или неполная отчетность могут существенно повлиять как на баланс, так и на взаимоотношения предприятия с налоговыми органами.

В бухгалтерском балансе должны быть отражены все резервы, включая резервы, предназначенные для выполнения налоговых обязательств, таких как НДС или налог на прибыль. Перекрестная проверка и точная сверка с главной бухгалтерской книгой предприятия являются жизненно важными для предотвращения искажения отчетности. Регулярные аудиторские проверки могут обеспечить точность оценок и помочь обнаружить несоответствия, которые могут привести к возникновению значительных налоговых обязательств.

Четкое документирование всех финансовых обязательств, включая статьи налогообложения, гарантирует, что все операции хорошо подкреплены и полностью отслеживаются. Анализ того, как проводки отражают финансовое состояние предприятия, позволяет легче проводить аудиторские проверки и лучше понимать, как распределяются активы, обеспечивая правильное заполнение налоговых деклараций.

Понимание НДС в бухгалтерском балансе: Практические последствия

НДС является важнейшим компонентом бухгалтерского баланса, отражающим финансовое положение компании в отношении причитающихся налогов. Важно точно отслеживать НДС к уплате или к получению, поскольку он напрямую влияет на оборотный капитал компании. В бухгалтерском балансе НДС обычно отражается в составе текущих обязательств или активов в зависимости от состояния налоговых счетов компании в государственных органах.

НДС часто связан с расчетами по запасам и дебиторской задолженности. При оценке стоимости товаров на складе компании должны убедиться, что НДС по этим товарам учтен правильно, поскольку он влияет на себестоимость продаж и, в конечном счете, на размер прибыли. Это требует регулярной сверки с декларациями по НДС для подтверждения соответствия данных, представленных в бухгалтерской отчетности, суммам, уплаченным или возмещенным налоговыми органами.

Согласование записей по НДС с другими элементами финансовой отчетности, такими как запасы, дебиторская и кредиторская задолженность, необходимо для составления точной отчетности. Регулярные аудиты и проверки данных по НДС гарантируют отсутствие ошибок в расчете обязательств и активов по НДС, а также соответствие этих сумм данным главной книги и декларации по НДС. Глубокое понимание того, как НДС влияет на баланс и общую практику бухгалтерского учета, поможет лучше принимать решения и управлять финансами.

Как проверить достоверность финансовой отчетности: Пошаговый подход

Чтобы проверить точность финансовой отчетности, начните с перекрестного сопоставления данных, отраженных в балансе, с данными бухгалтерского учета. Убедитесь, что все бухгалтерские проводки, относящиеся к обязательствам, активам и собственному капиталу, соответствуют данным бухгалтерского учета компании. Особое внимание уделите правильному отражению товарно-материальных запасов, поскольку расхождения здесь могут указывать на ошибки или искажения.

Затем проверьте расчеты, связанные с налогами, включая НДС (налог на добавленную стоимость) и другие налоговые обязательства. Убедитесь, что эти суммы совпадают с данными соответствующих налоговых деклараций, и проверьте правильность применения налоговых вычетов и льгот в финансовых отчетах. Взаимосвязь между этими элементами и их влияние на общую финансовую картину должны быть точно отражены в отчетах.

Проанализируйте сверку счетов в финансовой отчетности, особенно корректировки между отчетом о прибылях и убытках и балансом. Уделите особое внимание взаимосвязи между признанием выручки и соответствующими расходами, чтобы подтвердить точность заявленных доходов. Кроме того, убедитесь, что остатки за предыдущие периоды были правильно перенесены и соответствующим образом скорректированы с учетом всех необходимых обновлений.

При изучении отчетов тщательно проверяйте полноту финансовой отчетности. Убедитесь, что в нее включены все применимые формы и документы, связанные с деятельностью компании, налогами и бухгалтерским учетом. В том числе проверьте правильность бюджетных прогнозов компании по сравнению с фактическими показателями и отражение этих бюджетных расхождений в финансовой отчетности.

Наконец, проверьте соответствие финансовой отчетности действующим стандартам и правилам бухгалтерского учета. Проверьте, правильно ли сделаны корректировки для отражения обязательств, таких как налоги или взносы на социальное страхование, и убедитесь, что в балансе сделаны правильные классификации. Соотношение между оборотными и внеоборотными активами, а также обязательствами должно быть точным и соответствовать принципам бухгалтерского учета.

Учет налогов и сборов: Правильное отражение в финансовой отчетности

В финансовом учете налоги и сборы должны быть точно отражены в балансе, чтобы обеспечить достоверное представление о финансовом состоянии компании. Правильный учет налоговых обязательств, включая НДС и корпоративные налоги, гарантирует, что разделы баланса, посвященные активам и пассивам, отражают обязательства компании. Эти обязательства должны соответствовать фактическим суммам, причитающимся налоговым органам, что можно подтвердить с помощью регулярных процессов сверки.

Интеграция налоговых обязательств с финансовой отчетностью

Налоговые резервы, включая расчеты по НДС, должны быть отражены в разделе баланса «Налоговые обязательства». Сюда входят как текущие, так и отложенные налоги. Отложенные налоговые активы и обязательства возникают при наличии разницы во времени между признанием доходов и расходов в налоговой декларации и финансовой отчетности. Правильное отражение этих разниц помогает поддерживать точность финансового состояния предприятия и обеспечивает ясность для будущих прогнозов.

Расчеты НДС и других пошлин в бухгалтерских записях

Обязательства по НДС часто рассматриваются отдельно в системе бухгалтерского учета. Эти суммы учитываются в составе краткосрочных обязательств до момента их уплаты налоговым органам. Обеспечение правильного учета НДС, а также любых связанных с ним налоговых вычетов или возмещений играет важную роль в управлении денежными потоками и обеспечении соответствия бюджету. Предприятия должны регулярно проверять свои расчеты и точность любых связанных с налогами записей в бухгалтерских формах, чтобы избежать расхождений при проверках.

Взаимосвязь финансовых отчетов: Как отчеты соотносятся друг с другом

Для обеспечения точности подготовки финансовых отчетов крайне важно проверять взаимосвязь между различными финансовыми формами. Балансовый отчет напрямую связан с отчетом о прибылях и убытках, отражая финансовое состояние предприятия. Анализ взаимосвязи между запасами и обязательствами, включая налоговые обязательства, такие как НДС, позволяет выявить реальное положение компании. Например, уровень запасов влияет на себестоимость реализованной продукции, что отражается на чистой прибыли и, в конечном счете, на собственном капитале, отраженном в балансе.

Аналогичным образом, корректировки в налоговых расчетах, включая косвенные и прямые налоги, отражаются в балансе, показывая прямую связь между прибылью и причитающимися суммами. Налоговые обязательства связаны с выручкой от продаж и покупок, поэтому точная отчетность по НДС важна для прозрачности как отчета о прибылях и убытках, так и баланса.

Все эти показатели связаны между собой принципами бухгалтерского учета, образуя целостную структуру. Баланс напрямую отражает результаты всех бухгалтерских операций, от доходов до расходов, через детальное управление запасами, налоговыми расчетами и обязательствами. Регулярно обновляя налоговые расчеты, компании могут обеспечить соответствие своих финансовых отчетов бюджету и фискальным ожиданиям, что позволяет получить более четкое представление о результатах их деятельности.

Регулярный анализ этих взаимосвязей позволяет предприятиям принимать более обоснованные финансовые решения, обеспечивая соблюдение требований бухгалтерского и налогового законодательства. Этот процесс не только повышает финансовую прозрачность, но и позволяет получить ценные сведения о том, насколько эффективно компания управляет своими активами и обязательствами в соответствии с поставленными финансовыми целями.

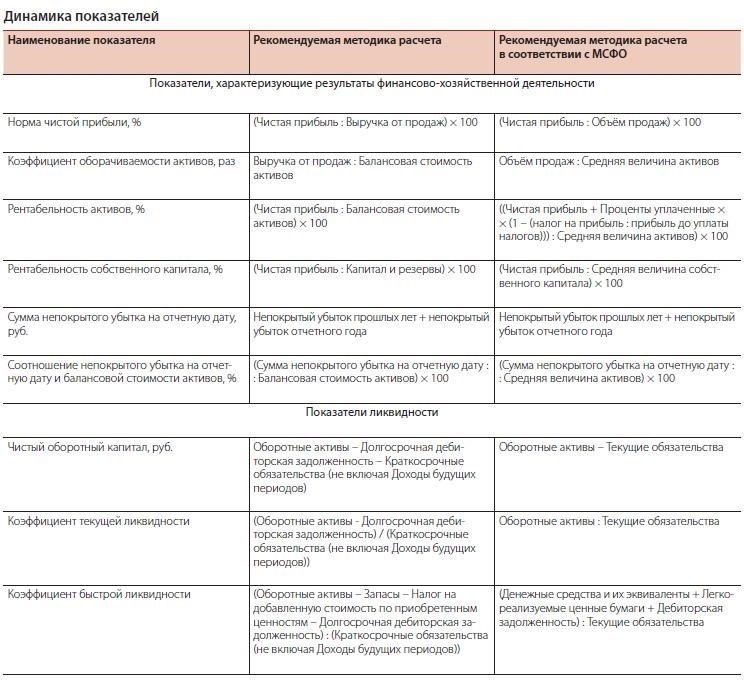

Подробный анализ финансового баланса: Ключевые метрики и показатели

При анализе баланса предприятия важно сосредоточиться на ключевых метриках и показателях, которые дают представление о финансовом состоянии бизнеса. Эти показатели позволяют глубже понять, как распределяются активы, обязательства и собственный капитал и как они взаимосвязаны с операционной деятельностью и налоговыми обязательствами.

Балансовый отчет отражает финансовое положение компании на определенный момент времени. Он показывает взаимосвязь между активами, обязательствами и собственным капиталом компании, отражая структуру финансовых ресурсов предприятия. Важно оценить взаимодействие между этими элементами, поскольку они напрямую влияют как на рентабельность, так и на налоговые обязательства компании.

Ключевые показатели для анализа:

Для комплексной оценки финансового положения баланс должен анализироваться в совокупности с другими отчетами, такими как отчеты о прибылях и убытках и о движении денежных средств. В частности, оценка запасов, кредиторской задолженности и налоговых обязательств, таких как НДС (НД), необходима для получения полной картины обязательств и ресурсов компании. Регулярная сверка этих компонентов с бюджетом компании позволит выявить расхождения и возможности для оптимизации деятельности.

Взаимосвязь между активами, обязательствами и собственным капиталом отражает финансовое равновесие, которое лежит в основе успеха компании. Например, тщательное отслеживание налогов к уплате и начислений обеспечивает соблюдение национального налогового законодательства и минимизирует риск штрафов. Кроме того, понимание того, как эти элементы отражаются в системе бухгалтерского учета, позволяет компаниям производить точные расчеты НДС и других косвенных налогов.

Таким образом, тщательный анализ баланса требует внимательного отношения к деталям каждого показателя. Изучив структуру баланса, менеджеры могут получить более четкое представление о финансовых тенденциях и принять обоснованные решения для эффективного управления денежными потоками, обязательствами и налоговыми обязательствами.

Практическое руководство по отражению НДС в бухгалтерском балансе

Отражение НДС в балансе — важнейший аспект налогового учета. Правильный учет обеспечивает точность финансовой отчетности и соблюдение налоговых обязательств. Ниже представлено пошаговое руководство по работе с НДС в балансе вашей компании:

НДС с продаж (выходной НДС): Представляет собой НДС, взимаемый с покупателей при продаже товаров или услуг. Он является обязательством до тех пор, пока не будет переведен налоговым органам. Правильный учет гарантирует, что выходной НДС отражается в пассиве баланса.

- Зачет сумм НДС: Чистый НДС, рассчитанный как разница между входным и выходным НДС, обычно отражается в балансе. Если входной НДС превышает выходной НДС, это может привести к возникновению дебиторской задолженности перед налоговыми органами. Если выходной НДС превышает входной НДС, увеличивается обязательство перед налоговыми органами.

- Товарно-материальные запасы и НДС: НДС, относящийся к товарно-материальным запасам, имеет решающее значение. Приобретенные товарно-материальные ценности облагаются входным НДС, который должен быть отражен в учете и впоследствии зачтен при продаже товарно-материальных ценностей. Очень важно отслеживать влияние НДС на оценку запасов, обеспечивая точность финансовой отчетности.

- Корректировки на конец периода: Регулярная сверка сумм НДС необходима для подтверждения того, что значения, отраженные в балансе, соответствуют фактическим налоговым обязательствам. Это включает в себя проверку остатков НДС в главной книге и сравнение их с налоговыми декларациями.

- В контексте расчетов НДС и его взаимосвязи с другими показателями бухгалтерского учета предприятия должны убедиться, что остатки НДС в главной книге соотносятся с соответствующими данными налоговой декларации. Эта взаимосвязь является важным аспектом внутреннего контроля компании и помогает поддерживать последовательность в финансовой и налоговой отчетности.

- Регулярный анализ остатков НДС позволяет своевременно выявлять и устранять несоответствия, предотвращая ошибки в налоговых декларациях и возможные штрафы со стороны властей. Правильная интеграция НДС в баланс повышает надежность как финансовой отчетности, так и налоговых расчетов.

Налоговые обязательства и бюджетные расчеты: Правильные процедуры учета

Чтобы обеспечить точность налогового учета, предприятия должны неукоснительно следовать надлежащим процедурам при отражении налоговых обязательств в финансовой отчетности. Главное — регулярно проверять баланс на наличие расхождений и проверять правильность отражения налоговых обязательств в соответствии с бюджетом. Налоги, такие как НДС и другие сборы, должны быть точно отражены в бухгалтерских проводках для поддержания правильности расчетов с бюджетом.

Процедуры бухгалтерского учета должны быть направлены на правильные расчеты налоговых обязательств, обеспечивая их сверку с бюджетом, отраженным в балансе. Взаимодействие между налоговым учетом и бюджетом является важной частью общего процесса учета. Эти проводки должны обновляться и проверяться на предмет правильности налоговых расчетов, а баланс отражать все необходимые корректировки.

Учет налоговых обязательств должен включать в себя правильное отражение как начисленных налогов, так и произведенных платежей. Регулярный анализ и сверка налоговых счетов, таких как счета НДС, обеспечивают соответствие налоговых обязательств с тем, что отражено в балансе. Кроме того, крайне важна проверка запасов, поскольку они могут повлиять на расходы, связанные с налогообложением, и последующие расчеты с бюджетом.

Бухгалтеры должны проверить правильность применения налоговых ставок и правильность отражения в балансе всех обязательств, таких как взносы на социальное страхование или подоходный налог. Перекрестная проверка форм бухгалтерского учета и обеспечение их соответствия соответствующим бюджетным проводкам помогает предотвратить расхождения, которые могут привести к неправильному исчислению налоговых обязательств.

Обеспечение синхронизации бухгалтерского учета с бюджетными расчетами необходимо для составления точной налоговой отчетности. Эффективные процедуры проверки налогового учета позволят упростить процесс управления обязательствами и гарантировать соблюдение всех налоговых обязательств.

Оценка взаимосвязи финансовых отчетов: Идеи и методы

Чтобы эффективно оценить взаимосвязь финансовых отчетов, компания должна сосредоточиться на интеграции различных компонентов, формирующих финансовую картину бизнеса. Очень важно проверить, как такие элементы, как баланс, запасы, налоги и кредиторская задолженность, влияют друг на друга во всех отчетах. Ключ к пониманию этой взаимосвязи лежит в изучении баланса, который отражает не только активы и обязательства, но и влияние налогов и управления запасами.

Анализ связей между ключевыми финансовыми документами

Чтобы оценить взаимную зависимость финансовых отчетов, рассмотрим следующие методы:

Анализ бухгалтерского баланса: Он показывает финансовое положение компании, освещает, как учитываются запасы и как они влияют на налоговые обязательства и доходы. Точное отражение этих элементов в балансе крайне важно.

Связь с отчетом о прибылях и убытках: Данные о запасах и выручке от продаж должны соотноситься с налоговыми обязательствами в отчете о прибылях и убытках, чтобы обеспечить последовательность в оценке финансовых результатов.

- Учет движения денежных средств: Движение денежных средств должно отражать не только операционную деятельность, но и то, как налоговые расчеты и кредиторская задолженность влияют на ликвидность.

- Практические шаги по проверке и оценке

- Чтобы обеспечить правильную взаимосвязь финансовых отчетов:

Проведите тщательный анализ товарно-материальных запасов, чтобы убедиться, что они точно отражены в балансе и правильно увязаны с данными о продажах и налоговыми расчетами.

Проведите перекрестную проверку налоговых обязательств, отраженных в отчете о прибылях и убытках, с соответствующими суммами в балансе, обеспечивая правильное отражение налога с продаж (НДС) и других налоговых обязательств.