Правомерно ли включить 2021 год в расчет среднего заработка для оплаты отпусков и командировок за период с конца 2020 года по конец 2020 года, выплаченных с июня 2016 года по январь 2021 года?

Средний заработок

Если организация не оплачивала работникам работу на Крайнем Севере в период с 2016 по 2020 год, то эти выплаты можно частично учесть при расчете среднего заработка для оплаты ежегодного отпуска, командировки и т. д. Только часть ежегодного разрешения работника относится к фактически отработанным часам в предыдущем году. В данном случае — с января 2021 года по 2020 год, с февраля 2020 года по январь 2021 года и т. д.

Все указанные виды выплат, применяемые работодателем для расчета средней заработной платы (входит в стр. 2 Положения об особенностях порядка исчисления средней заработной платы, утвержденного постановлением Правительства РФ от 24. 12. 2007 n (далее — Положение N 922)). К ним относятся выплаты, связанные с условиями труда, в том числе районные коэффициенты.

Средняя заработная плата рассчитывается исходя из фактического заработка и фактически отработанного времени за 12 месяцев, предшествующих периоду, за который сохраняется средняя заработная плата (ст. 4 Положения N 922). Иными словами, это сумма, выплаченная за выполненную работу за 12 месяцев, предшествующих месяцу, в котором сохраняется средняя заработная плата. Деньги, выплаченные в расчетном периоде и полученные за период, превышающий период, предшествующий ежегодному отпуску работника, могут быть учтены при расчете среднего заработка только за соответствующий 12-месячный период.

Отчетность по НДФЛ

Пересчет среднего заработка и доначисление региональной ставки должны внести ясность в 6-НДФЛ, особенно за предыдущие налоговые периоды в разделе 1. (6-НДФЛ) Суммы региональной ставки и среднего вознаграждения за период ведения деятельности и лицензирования не отражаются. Они отражаются только в Разделе 1 обязанности налогового агента по уплате налога на доходы физических лиц с доначислений и доходов от оплаты труда. Если в представленных расчетах налоговый агент обнаружит неотражение или неполное отражение сведений, а также занижение или завышение перечисленных налогов, необходимо внести изменения и представить в ФНС уточненные (ст. 81, ст. 6. Налогового кодекса РФ). Налоговый агент представляет в налоговые органы расчет по месту учета по форме 6-НДФЛ за первый квартал, полугодие и девять месяцев — не позднее последнего числа месяца, следующего за соответствующим периодом, до 1 марта года, следующего за истекшим периодом (ст. 230, п. 2 НК РФ). Расчеты 6-НДФЛ за период 2016 — 2020 гг. представлялись по утвержденной форме Приказа ФНС России от 14. 10. 2015 N ММВ-7-11/450@, а с момента представления сведений за I квартал 2021 г. — 15. 10. по приказу ФНС России от 2020 г. N ЕД-7-11/753@. При корректировке сведений за период 2016 — 2020 годов применяется форма, по которой были представлены первичные сведения за этот период (ст. 81, п. 6 НК РФ). При перерасчете заработной платы в сторону увеличения (в случае применения региональных ставок или расчета среднего заработка за предыдущий период).

Почему при расчете отпускных исходя из МРОТ не учитывается Районный коэффициент?

независимо от времени подачи дополнительного требования (1 квартал 2021 года) и причины подачи дополнительного требования. Таким образом, налогоплательщик подает уточненный расчет 6-НДФЛ за период 2016 — 2020 годов, заявив заработную плату (региональные пропорции, среднее вознаграждение за период командировки) и подоходный налог на подотчетное физическое лицо. Строки 020, 040 и 070 разд. 1 указывается итоговая сумма с учетом перерасчета (письмо ФНС России от 9 сентября 201019 г. N ШС-4-11/17598@).

По Зуп 3 при накоплении базовой лицензии расчет ведется исходя из минимального размера оплаты труда (средний заработок сотрудника меньше МРОТ), но периферия почему-то не учитывается. При расчете больничного листа на основе минимальной зарплаты этот региональный фактор учитывается. Почему так происходит и как это можно исправить?

Дело в том, что расчет пособия по больничному листу на основе минимальной зарплаты регулируется законом, а расчет отпуска на основе минимальной зарплаты — нет.

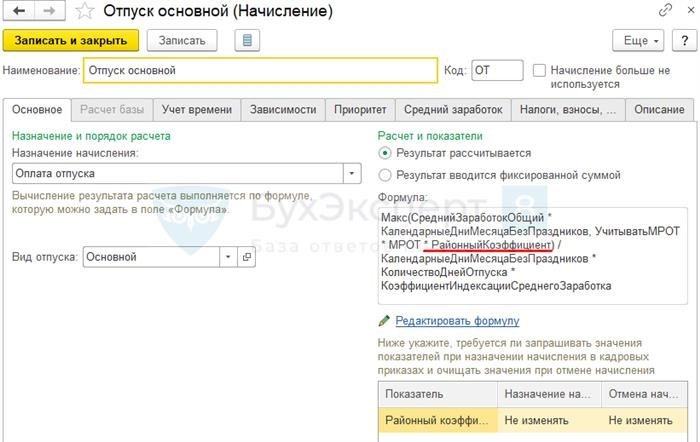

При необходимости вы можете скорректировать вид отпускного пособия с учетом коэффициентов для данной местности, например

Максимум (средний набор заработка * календарные дни месяца без отпуска, мат. капитал * мат. капитал * специфические окрестности) / календарные дни месяца * количество положенных дней * поправочный коэффициент средней компенсации.

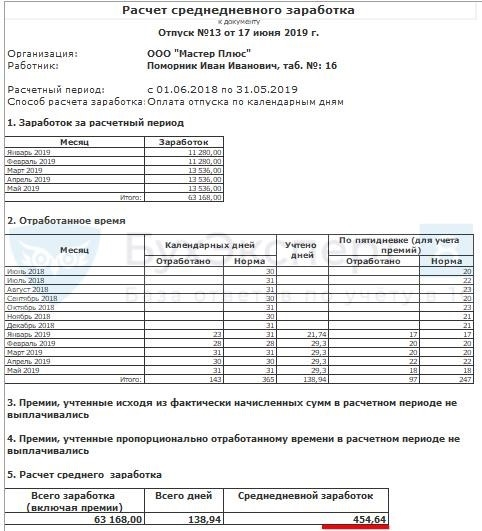

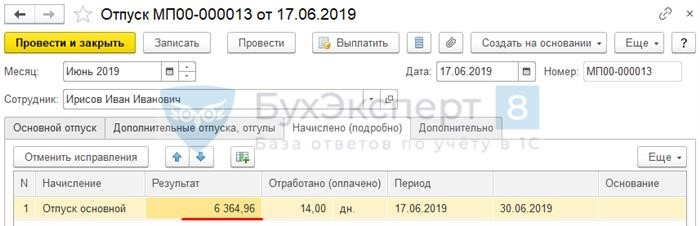

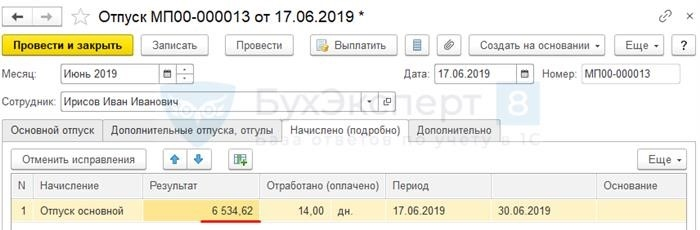

労働者アイリソフ И. И. 2019 年 6 月 17 日から 2019 年 30 月 30 日までの休暇中です。Ирисов работает в регионе, где применяется районный коэффициент 1. 2. С учетом районного коэффициента необходимо рассчитать сумму начисленного лицензионного заработка исходя из минимального размера оплаты труда.

454. 64 (средний заработок работника) * 14 (дней отпуска) = 6, 364. 96 руб.

Настроим тип для накопления отпускных (оформление — накопление) и учтем этот коэффициент площади.

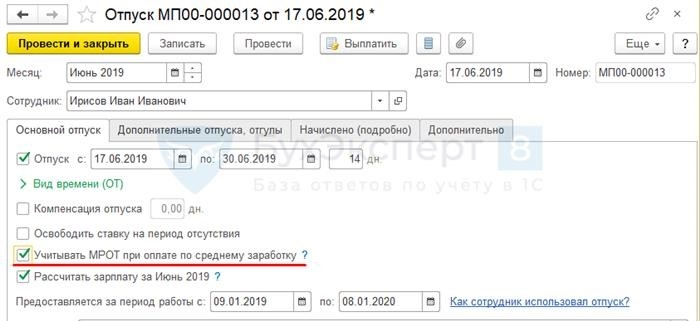

В документе Отпуск установим флажок учитывать минимальный размер оплаты труда при начислении средней зарплаты. Тогда в типе базовой отпускной лицензии показатель минимальной зарплаты получит значение «1».

11. 280 (минимальный размер оплаты труда) * 1. 2 (районный коэффициент) = 13. 536 руб.

11. 280 (минимальный размер оплаты труда) * 1. 2 (районный коэффициент) / 29 (календарных дней без выходных в июне 2019 года) * 14 (количество праздничных дней) = 6, 534. 62 рубля.

Подпишитесь на YouTube и Telegram, чтобы быть в курсе событий «1С» и значимых изменений в законодательстве

Получите еще один секретный бонус и полный доступ к справочной системе ACUntingExpert8 бесплатно на 8 дней.

Все комментарии (2)

Ольга Горшенина Сотрудник БухгалтерияЭксперт8:

detector