Для правильного учета обязательств, связанных с НДС, очень важно обеспечить их точное отражение в налоговых регистрах. Начните с определения общей суммы НДС к уплате, включая уже исчисленный НДС и НДС, подлежащий уплате по специальным графикам расчетов. При регистрации этих сумм включите все расчеты по НДС в соответствующие налоговые счета, обеспечив регистрацию задолженностей в соответствии с их статусом и любыми корректировками по зачету.

В главной книге создайте проводки, отражающие погашение задолженности в соответствующих отчетных периодах. Запишите все суммы НДС к уплате на налоговых счетах, а также корректировки частичных платежей или зачетов. Обязательно сверьте счета НДС с главной книгой и соответствующими налоговыми регистрами, приведя в соответствие общую сумму уплаченных и непогашенных задолженностей.

При выполнении этих бухгалтерских проводок необходимо придерживаться правильных правил учета для консолидации налоговых обязательств. Вы также должны убедиться, что все уменьшения обязательств правильно отражены в соответствующих налоговых регистрах и счетах, и проверить, что все корректировки соответствуют последним нормативным документам. Для управления расчетами по обязательствам по НДС используйте правильные налоговые коды, следите за тем, чтобы полная сумма и применимые зачеты были правильно введены в финансовую систему.

Регулярная сверка счетов, особенно счетов, связанных с расчетами по НДС, необходима для составления точной финансовой отчетности и соблюдения требований законодательства. Обеспечьте немедленное выявление и устранение любых расхождений в регистрах или расхождений между задолженностью и платежами, сохраняя актуальные записи обо всех операциях.

Расчет и отражение сумм в бухгалтерском учете

Расчет сумм налогов должен быть точным, чтобы обеспечить правильное отражение в финансовой отчетности. В бюджете вы должны учесть налогооблагаемую сумму, включая любые корректировки, связанные с налогооблагаемыми операциями. Каждый расчет должен правильно отражать суммы на счете, как за текущий, так и за будущие периоды.

Шаг 1: Определение налогооблагаемой суммы

- Начните с определения общей суммы, подлежащей налогообложению, включая все соответствующие продажи и покупки.

- Проверьте расчеты на наличие ошибок в начисленных суммах, используя такие счета, как 68.90 (налоги к уплате) и 6380 (облагаемые поставки).

- Убедитесь, что сумма налогов включает только те суммы, которые были подтверждены и зарегистрированы в вашей учетной системе.

Шаг 2: Запись в журнале

- Чтобы отразить налоговые обязательства, создайте проводки в журнале для обязательств и соответствующих сумм НДС. Проводка должна относиться в кредит счета 68 (налог к уплате) и в дебет соответствующего счета расходов или доходов, в зависимости от характера операции.

- При использовании системы ЕНП (Единый налоговый платеж) убедитесь, что сумма включена в единые платежные документы, перечислив ее на нужные счета.

- Убедитесь, что каждая сумма налога к уплате и начисленного налога документально подтверждена для отчетности перед налоговыми органами. Точное отслеживание счетов необходимо во избежание расхождений.

Зафиксированные суммы должны быть проверены перед представлением. Ошибки в учете сумм могут привести к будущим исправлениям или штрафам. Каждая цифра должна быть сверена с рассчитанной суммой налогов, подлежащих уплате за отчетный период.

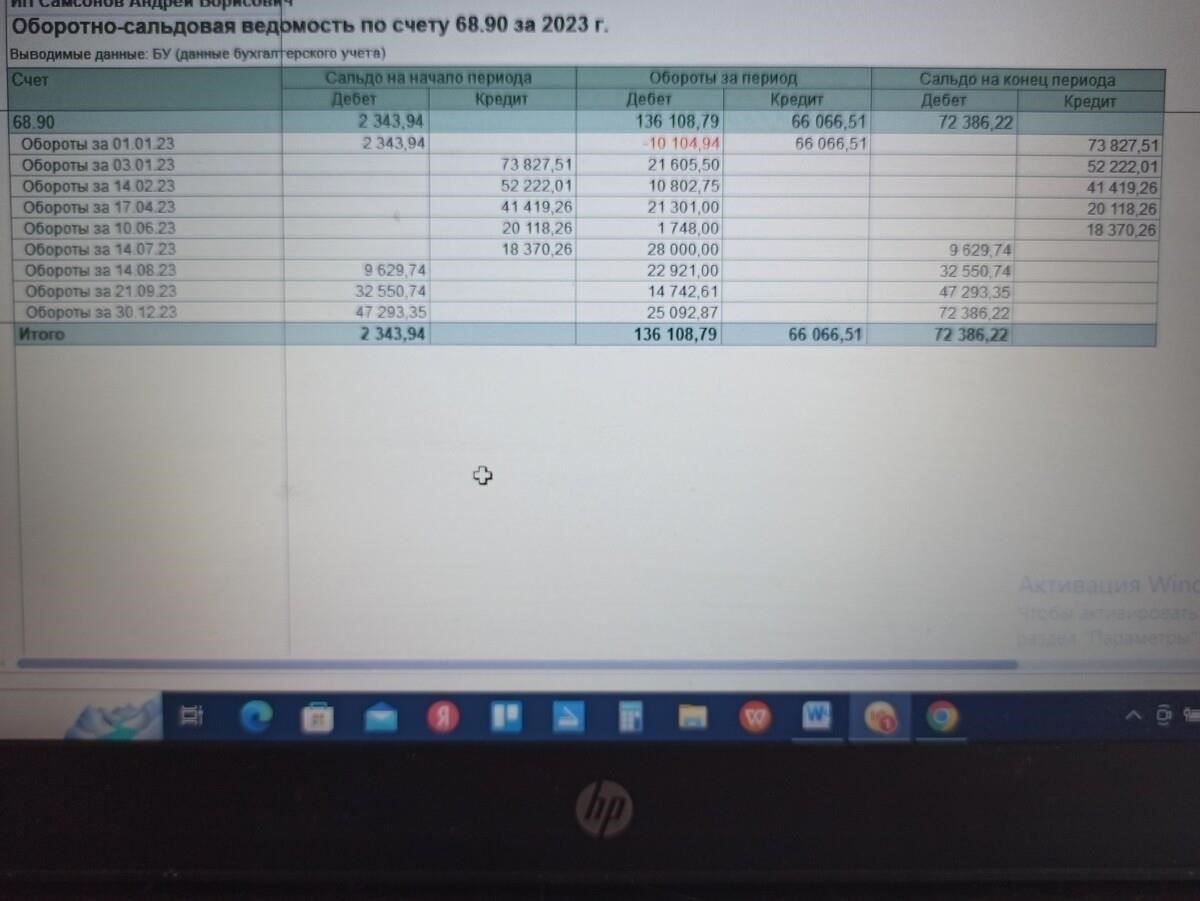

Перенос начисленной задолженности на счет 68.90 «Единый налоговый счет»

Перенос начисленных сумм по налогам и взносам на счет 68.90 «Единый налоговый счет» осуществляется путем записи соответствующих журнальных проводок в главной книге, что обеспечивает точный учет обязательств по местным налогам и взносам. Эти операции должны отражаться в соответствии со следующими конкретными шагами:

Для точного отслеживания убедитесь, что журнальные записи по налоговым обязательствам, в том числе по местным налогам, правильно классифицированы в соответствующем регистре в вашей учетной системе. Общая сумма, перенесенная на счет 68.90, должна быть отражена в бухгалтерской книге в соответствии с суммами задолженности по налогам, как указано в ваших подробных расчетах и предыдущих отчетах.

Помните о точном отражении в бухгалтерском учете любых изменений в сумме обязательств. Обновление сальдо по счету 68.90 требует детального отслеживания в учете компании, а также надлежащей сверки с налоговыми отчетами для обеспечения соответствия между суммами, отраженными в налоговых декларациях, и суммами в главной книге.

Уплата единого налога (ЕСХН) в бюджет

Для обеспечения точности отчетности по платежам ETA необходимо правильно распределить суммы по соответствующим налоговым счетам. При перечислении средств в бюджет учитывайте исчисленные суммы налогов (включая НДС) в главной книге. Платеж должен быть отражен на соответствующих счетах, как правило, на счете 68, с помощью соответствующей проводки в журнале.

Платеж должен быть отражен следующим образом: дебет счета 68.90 на сумму причитающегося налога, кредит соответствующего банковского счета. Местное налоговое управление отвечает за предоставление соответствующих данных по расчетам, которые включают налоговую базу и сумму задолженности.

Очень важно правильно применить правила проводки, чтобы перевод прошел без ошибок. Сумма налога ETA должна быть внесена в регистры бухгалтерского учета, причем проводки должны соответствовать записям о налоговых обязательствах налогоплательщика. Платеж также требует сверки с данными за предыдущие периоды, чтобы убедиться в отсутствии расхождений или недостающих сумм, которые необходимо отразить.

При возникновении налоговых обязательств, связанных с НДС или другими специфическими налогами, убедитесь, что соответствующие налоговые коды и реквизиты перевода также внесены в регистры. Чтобы правильно отразить эти операции, дебетуйте соответствующий счет на рассчитанные суммы налогов и убедитесь, что на счете 68 отражена общая сумма задолженности перед местными налоговыми органами. Это поможет избежать ошибок в отчетности и расчетах при проведении проверок и ревизий.

Во избежание расхождений обязательно проверяйте и сопоставляйте данные налоговых деклараций с суммами, уплаченными в бюджет. Периодически проводите перекрестную сверку с данными налоговой инспекции и вашими внутренними документами, чтобы убедиться, что суммы учтены правильно и не осталось неучтенных сумм.

Зачет ЭТА в счет уплаты НДС

Для отражения зачета ETA в счет уплаты НДС необходимо соблюдать следующие правила бухгалтерского учета:

- Используйте правильный счет в главной книге как для кредиторской, так и для дебиторской задолженности по НДС.

- Убедитесь, что проводки в журнале отражают чистый эффект от уплаты НДС путем корректировки соответствующих счетов для местных и федеральных налогов.

- В системе бухгалтерского учета проводка по уплате НДС должна быть отражена на счете 68, что свидетельствует об уменьшении обязательств.

- Включите операцию в соответствующие налоговые отчеты и регистры, чтобы правильно отразить влияние ETA в налоговых декларациях.

- Зачет может быть произведен как по внутреннему НДС, так и по местным взносам путем внесения соответствующих записей в регистр.

В случае оплаты обязательств по НДС создайте проводки в журнале, чтобы отразить следующее:

- Дебет счета НДС к уплате.

- Кредит банковского или кассового счета, с которого был произведен платеж.

Убедитесь, что все суммы соответствуют официальной налоговой документации, чтобы сохранить последовательность в бухгалтерском учете и соблюсти налоговые обязательства.

В случае возмещения или корректировки НДС убедитесь, что сумма зачета правильно отражена в бухгалтерском учете без дублирования или пропуска платежей, уже произведенных в предыдущие периоды.

Регулярно сверяйте проводки по ЕТА с данными налоговых органов, чтобы избежать расхождений в отчетности.

Учет налоговых обязательств на счете 68 в бухгалтерском учете

Учет налоговых обязательств ведется на счете 68, который используется для отражения сумм, причитающихся к уплате в бюджет по налогам, взносам и штрафам. Для эффективного контроля налоговых обязательств каждая запись должна быть подкреплена соответствующим расчетом и правильно идентифицирована в главной книге.

При уплате или перечислении налогов суммы должны быть четко отражены в бухгалтерском учете. Для этого налоговые платежи должны отражаться на счетах с учетом сумм, исчисленных к уплате, а также соответствующего кода налога. Очень важно обеспечить точное и своевременное отражение расчетов по причитающимся налогам в финансовых документах и бухгалтерских проводках.

Для отслеживания погашения обязательств используйте подробный график операций, обеспечивая надлежащее отражение каждого налогового платежа, зачета или распределения. В бухгалтерских проводках следует различать уплаченные суммы и остаток задолженности, чтобы избежать расхождений в налоговом учете. В соответствующих случаях налоговые обязательства могут быть перенесены или зачтены в счет других переплат за предыдущие периоды с соответствующим документальным подтверждением таких корректировок в бухгалтерских книгах.

При передаче задолженности налоговому органу обеспечьте документальное оформление каждого перевода и пометку суммы налога как уплаченной или списанной на соответствующих счетах. Например, для облегчения процесса уплаты налогов или выверки может потребоваться использование расчетного счета, особенно если возникают расхождения в суммах или сроках уплаты.

Контроль и обновление обязательств в регистрах, а также выполнение соответствующих записей в журналах обеспечивают точность отражения налоговых позиций в финансовой отчетности. Необходимо регулярно проверять счет 68, чтобы убедиться, что все налоги были погашены, переплаты возвращены, а переводы между счетами соответствуют налоговому законодательству.

Практическое использование счета 68 для расчетов по налогам и сборам

Для обеспечения надлежащего исполнения налоговых обязательств рекомендуется использовать счет 68 для расчетов по налогам и сборам. Он включает в себя расчет обязательств по таким налогам, как НДС, а также по другим взносам, таким как местные налоги и обязательные платежи. Этот счет помогает отслеживать начисление налогов, расчеты и перечисления в бюджет, способствуя точному учету причитающихся и уплаченных сумм.

Ключевые соображения по использованию счета 68

Счет 68 используется в основном для учета начисленных налогов, в том числе НДС (с покупок и продаж), а также для расчета сумм, подлежащих уплате. На этом счете должны быть отражены соответствующие проводки по налоговым обязательствам, связанным с единым налогом и сборами. Важно, чтобы суммы на этом счете соответствовали начислениям, выставленным налоговыми органами. После перечисления рассчитанных сумм счет должен быть обновлен платежными проводками.

К основным категориям, управляемым с помощью этого счета, относятся:

Процесс расчетов и зачетов

Процесс расчетов включает в себя оплату учтенных обязательств путем перечисления средств в бюджет. Платежи должны отражаться на счете как уменьшение остатка задолженности. Кроме того, если требуется проведение взаимозачета, соответствующие суммы должны быть учтены в налоговом учете. Как правило, этот процесс предполагает использование единого расчетного счета для всех налогов, что обеспечивает правильное отражение операций в бухгалтерском учете.

При проведении взаимозачета важно отслеживать сопоставление погашенных сумм с обязательствами, обеспечивая надлежащее уменьшение сумм в соответствии с процедурами взаимозачета. Любые расхождения между зарегистрированными обязательствами и фактическими платежами должны быть оперативно устранены для ведения точной финансовой отчетности.

Проводки по налоговым платежам на счете 68

Для точной проводки налоговых платежей по счету 68 дебетуйте соответствующую сумму налога на субсчет 68.90 для местных налогов или 68.10 для федеральных налогов. Эти проводки должны отражать фактическую передачу или погашение обязательств перед соответствующими налоговыми органами, которые могут включать суммы задолженности перед единым бюджетом или конкретными местными налоговыми органами.

При оплате сумма переносится со счета текущих обязательств на субсчет «Налоговые платежи» с отнесением на соответствующий период. В случаях, когда возможен налоговый кредит или платеж является зачетом, необходимо отразить сумму по субсчету 68.90, обеспечив при этом отнесение сумм на правильные налоговые обязательства в соответствии со сверкой счетов.

Кредитовая проводка должна быть отнесена на соответствующий счет налоговых обязательств, как правило, 68, после того как убедитесь, что платеж совпадает с рассчитанной суммой за период. Любые расхождения или корректировки должны быть тщательно зарегистрированы для ведения правильного бухгалтерского учета. В главной книге будет отражена общая сумма налоговых платежей и корректировок, произведенных за отчетный период, в соответствии со стандартами бухгалтерского учета.

Важно отслеживать все операции, связанные с налоговыми платежами, и проверять, чтобы каждая запись была отнесена на соответствующий субсчет в соответствии с налоговыми обязательствами, указанными в графике платежей. Регулярные сверки обеспечат соблюдение требований и точность отчетности перед налоговыми органами.

Понимание процесса возмещения НДС и его отражение на счете 68

При выполнении налоговых расчетов возврат НДС должен быть точно отражен в главной книге. Правильное отражение этой операции на счете 68 имеет решающее значение для обеспечения соблюдения местных налоговых норм и ведения точной финансовой отчетности. В частности, суммы, уплаченные или подлежащие уплате по обязательствам по НДС, должны учитываться на соответствующих субсчетах счета 68, например 68.90 для расчетов по налогам и взносам в бюджет.

Регистрация платежей по НДС

После подтверждения возврата НДС сумма должна быть перечислена на единый налоговый счет или «единый счет», предназначенный для таких платежей. Запись в бухгалтерском учете должна отражать как сумму причитающихся налогов, так и любые дополнительные суммы, относящиеся к штрафам или пеням. Эти суммы должны быть зарегистрированы на соответствующем субсчете по счету 68, обеспечивая точность цифр в соответствии с официальными налоговыми расчетами.

Что касается налоговой отчетности, то эти платежи также будут отражены в налоговых регистрах. В 68 счете должна быть указана точная сумма, исчисленная с учетом всех дополнений и корректировок. В учете должны быть учтены любые расхождения или конкретные расчеты за предыдущие периоды, чтобы не допустить завышения налоговых обязательств.

Расчет сумм расчетов по НДС

Порядок возмещения НДС предполагает точный расчет сумм, подлежащих уплате, с учетом как первоначально выставленного счета-фактуры, так и исправлений, внесенных в ходе проверок или отчетных периодов. Важно, чтобы все рассчитанные суммы были занесены в нужные графы налогового регистра. Если возникла переплата, необходимо произвести корректировку, либо путем прямого погашения, либо путем применения сумм к будущим обязательствам. Каждая запись должна содержать подробное описание расчета налога с указанием общей суммы НДС к уплате и всех корректировок, отраженных в счете.

Для правильного расчета налога регистр должен также включать расчеты любых возмещений или перераспределений на основе сумм НДС, переплаченных в предыдущие периоды. Корректировки по счету 68 должны соответствовать этим цифрам, обеспечивая согласованность между оценками налогового департамента и внутренними записями.