Регистры налогового учета по налогу на прибыль — это важный элемент налогового учета для каждой организации. Они позволяют отслеживать доходы и расходы, а также рассчитывать налоговую базу и сумму налога к уплате. Регистры налогового учета по налогу на прибыль состоят из набора обязательных и дополнительных регистров.

Во внереализационных регистрах налогового учета организации отражаются расходы, связанные с производством или предоставлением услуг. Внереализационные расходы могут включать зарплату работников, аренду помещений, безналичные расчеты с поставщиками, расходы на рекламу и многое другое. Важно понимать, что эти расходы должны быть прямо связаны с предпринимательской деятельностью организации и соответствовать нормативам, установленным Министерством налогов и сборов (МНС).

Регистры налогового учета по налогу на прибыль также отличаются по срокам хранения информации. Некоторые регистры, например, регистр доходов от продажи товаров, работ и услуг или регистр расходов на их производство, могут быть хранены в течение трех лет, а некоторые – до семи лет. Применение регистров налогового учета по налогу на прибыль требует дисциплины и ответственности со стороны организации:

- Вести регистры налогового учета по налогу на прибыль в соответствии с нормативами;

- Своевременно и правильно отражать доходы и расходы;

- Использовать образцы регистров налогового учета по налогу на прибыль, рекомендованные МНС.

Отсутствие регистрации доходов и расходов в соответствующих регистрах налогового учета по налогу на прибыль может повлечь за собой ответственность со стороны МНС. Поэтому организациям рекомендуется тщательно изучить и понять особенности регистров налогового учета по налогу на прибыль, ознакомившись с образцами и нормативами, давая возможность легально распределить прибыль по регистрам и сэкономить на уплате налога.

Регистры налогового учета по налогу на прибыль

Регистры налогового учета позволяют вести детальную запись всех доходов и расходов организации, а также отражать полученную прибыль. Они являются основой для расчета и уплаты налога на прибыль.

В регистрах налогового учета должны быть отражены все доходы и расходы организации, как внереализационные (например, проценты по банковским вкладам), так и реализационные (например, продажа товаров или услуг). Также необходимо отслеживать все изменения в составе регистров налогового учета, связанные с изменением основных хозяйственных операций организации.

Существует рекомендация хранить регистры налогового учета по налогу на прибыль в течение определенного срока (например, 5 лет), чтобы в случае проверки со стороны налоговых органов была возможность предоставить все необходимые документы и информацию.

Регистры налогового учета по налогу на прибыль должны соответствовать нормативам и образцам, установленным Министерством налогов и сборов (МНС). В случае несоответствия регистров налоговому законодательству, организация может быть привлечена к ответственности.

Примером регистров налогового учета по налогу на прибыль могут быть: регистр доходов, регистр расходов, регистр прибыли и др. Каждый регистр содержит определенные данные, которые позволяют проследить и проанализировать все операции по доходам, расходам и прибыли организации.

В отличие от регистров бухгалтерского учета, регистры налогового учета формируются специально для расчета налога на прибыль. Они имеют свои отличительные особенности и требования к заполнению. Поэтому важно иметь хорошее понимание и знание образцов и нормативов регистров налогового учета по налогу на прибыль.

Понимание и особенности

За регистром налогового учета следует особенно внимательный учет, так как его данные используются для подготовки налоговой декларации и определения суммы налоговых платежей. Они должны соответствовать нормативам МНС и в случае несоответствия могут привести к ответственности.

Регистры налогового учета по налогу на прибыль включают, например, регистр доходов и расходов, регистр накопления внереализационных доходов и расходов, регистр налоговых амортизаций и др.

Сроки хранения регистров налогового учета организацией определяются законодательством и могут составлять не менее 4-х лет. Важно следить за актуальностью и правильностью заполнения регистров, чтобы избежать проблем при проверке налоговых органов.

Отсутствие регистров или их неправильное ведение может повлечь за собой штрафы и налоговые санкции. Поэтому организации должны быть внимательны при ведении регистров налогового учета и следовать рекомендациям МНС.

Примером регистра налогового учета по налогу на прибыль может служить регистр доходов и расходов. В нем отражаются все доходы и расходы организации за определенный период – это основа для расчета налогооблагаемой прибыли.

Организации должны иметь образец регистра налогового учета, который должен соответствовать требованиям МНС и содержать все необходимые данные для правильного расчета налоговых обязательств.

Таким образом, понимание и правильное ведение регистров налогового учета по налогу на прибыль являются важными задачами для организаций. Учет налоговых доходов и расходов должен быть точным и своевременным, чтобы избежать ошибок и проблем с налоговыми органами.

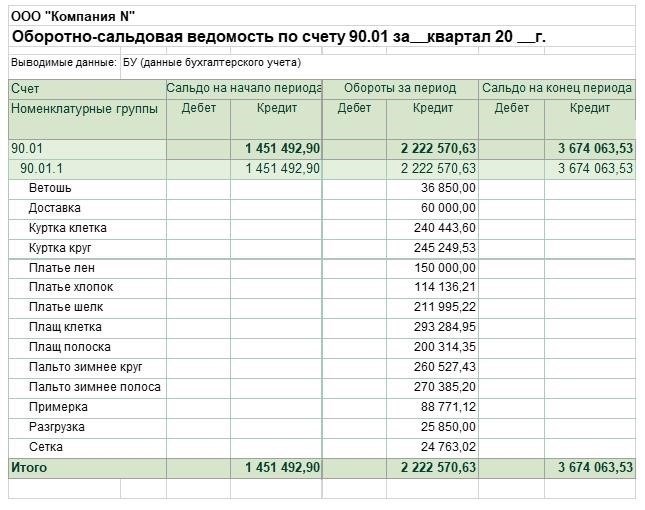

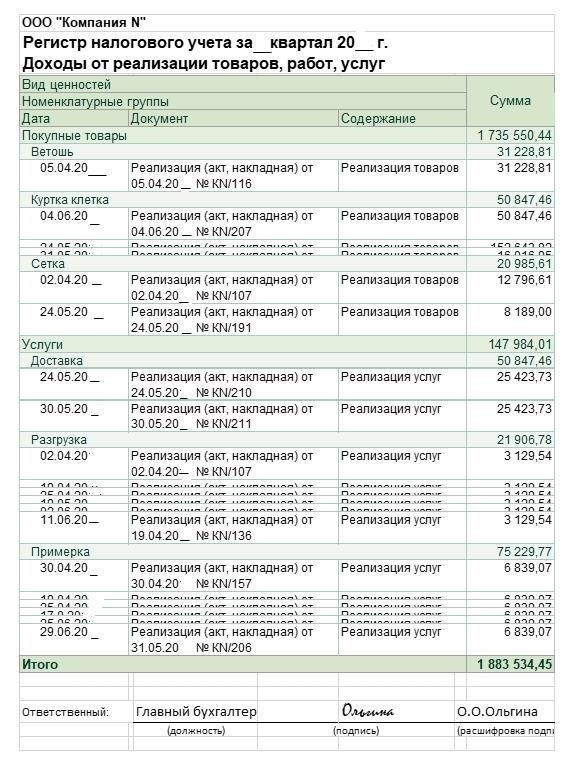

Образец регистра НУ доходов

Налоговый учет и регистры налогового учета

Налоговый учет – это специальный вид учета, который осуществляется организациями для целей налогообложения. Налоговый учет включает в себя все налоговые операции и сделки, которые проходят через организацию. Для учета этих операций используются регистры налогового учета.

Регистры налогового учета представляют собой таблицы, в которых отражаются все операции организации, связанные с налоговым учетом. В регистрах налогового учета указывается информация о доходах, расходах и налогах, а также различные сведения, которые могут потребоваться для вычисления и уплаты налога на прибыль.

Пример регистра НУ доходов

Вот пример регистра НУ доходов:

| Статья доходов | Сумма доходов за период |

|---|---|

| Продажа товаров | 500 000 |

| Прибыль от деятельности | 300 000 |

| Проценты от вкладов в банке | 10 000 |

| Прочие доходы | 50 000 |

В данном примере регистра НУ доходов указывается информация о различных источниках доходов организации, таких как продажа товаров, прибыль от деятельности, проценты от вкладов в банке и прочие доходы. Кроме того, указывается сумма доходов за определенный период времени.

Регистр НУ доходов является важным инструментом для организации, поскольку он позволяет вести учет доходов по налогу на прибыль. В нем отражаются все доходы организации, что позволяет правильно и точно вычислить налог на прибыль и осуществить его уплату в Межрайонном налоговом управлении (МНС).

Важно помнить, что регистры налогового учета, включая регистр НУ доходов, подлежат хранению в соответствии с установленными законодательством сроками. Также необходимо соблюдать особенности ведения регистров налогового учета в соответствии с налоговыми нормативами.

Рекомендации по ведению регистра НУ доходов

При ведении регистра НУ доходов рекомендуется:

- Вести учет доходов в соответствии с требованиями налогового законодательства и налогового кодекса;

- Отслеживать и систематизировать все доходы организации;

- Регулярно обновлять и проверять информацию в регистре, чтобы учесть все доходы за определенный период времени;

- Своевременно отражать все изменения в доходе и обновлять регистр.

Следуя рекомендациям и ведя регистр НУ доходов, организация сможет обеспечить правильное и точное учет доходов по налогу на прибыль и избежать возможных проблем и ответственности со стороны налоговых органов.

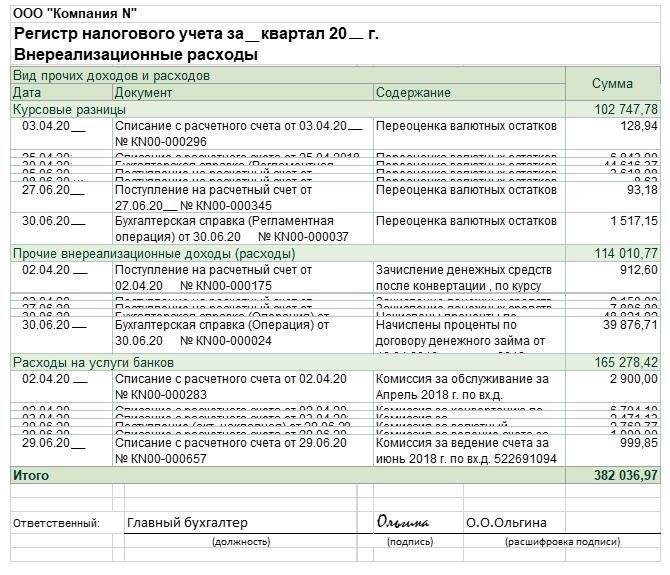

Пример регистров НУ по внереализационным расходам

Внереализационные расходы могут включать в себя такие позиции, как амортизация основных средств, расходы на рекламу, убытки от преждевременного износа и устаревания имущества и многое другое. Для правильного учета и отражения внереализационных расходов в организации необходимо использовать специальные регистры НУ.

Примером регистров НУ по внереализационным расходам может быть регистр «Расходы на амортизацию». В этом регистре учитываются расходы на амортизацию основных средств организации. Важно отметить, что амортизация – это процесс учета износа и старения основных средств с течением времени. Правильное учета амортизации позволяет организации определить долю износа и старения своего имущества и отразить этот факт в своих финансовых документах.

Организация несет ответственность за правильное ведение регистров НУ по внереализационным расходам и должна придерживаться соответствующих рекомендаций и нормативов Министерства налогов и сборов (МНС). Также организация должна соблюдать сроки хранения документов в соответствии с действующим законодательством.

Внереализационные расходы могут значительно влиять на финансовые показатели организации и величину налоговой базы. Поэтому правильное учета внереализационных расходов и использование соответствующих регистров НУ по налогу на прибыль является важным аспектом для организаций.

Рекомендации МНС по регистрам НУ

Налоговый учет на прибыль предприятий осуществляется с помощью регистров налогового учета, которые представляют собой особое организационно-методическое обеспечение налогового учета. Они позволяют вести учет доходов и расходов организации, определить сумму налоговой базы и соответствующую сумму налога на прибыль.

Министерство налогов и сборов предоставляет рекомендации и образцы регистров НУ, а также разъяснения по их использованию. Одним из важных моментов является соблюдение сроков ведения и хранения регистров. Отсутствие или некорректное ведение регистров может повлечь за собой вынесение укорочения или наложение административных и финансовых штрафов.

Регистры НУ содержат информацию о доходах и расходах организации, а также о внереализационных расходах и доходах. Они описывают различные категории доходов и расходов в соответствии с нормативами, установленными налоговым законодательством. Например, в регистре доходов могут быть указаны доходы от реализации товаров и услуг, а в регистре расходов — затраты на оплату труда и аренду помещений.

Организации обязаны следовать рекомендациям МНС по заполнению и ведению регистров НУ. В случае выявления нарушений или неправильного использования регистров, Министерство налогов и сборов имеет право привлечь организацию к ответственности, вплоть до возбуждения уголовного дела.

| Регистр | Описание | Образец | Нормативы |

|---|---|---|---|

| Регистр доходов | Содержит информацию о доходах организации, полученных от осуществляемой деятельности. | Скачать образец | Скачать нормативы |

| Регистр расходов | Содержит информацию о затратах организации, связанных с осуществляемой деятельностью. | Скачать образец | Скачать нормативы |

| Регистр внереализационных доходов | Содержит информацию о доходах, не связанных с основной деятельностью организации. | Скачать образец | Скачать нормативы |

| Регистр внереализационных расходов | Содержит информацию о расходах, не связанных с основной деятельностью организации. | Скачать образец | Скачать нормативы |

Соблюдение правил ведения регистров НУ является важным аспектом налогового учета и позволяет предоставить правильную и своевременную информацию для рассмотрения и контроля со стороны налоговых органов.

Образцы налоговых регистров по прибыли

Налоговые регистры по прибыли делятся на несколько категорий, включая регистры по внереализационным доходам и расходам, регистры по налогу на прибыль организации и регистры по учету налоговых претензий и отложенных налоговых активов. Каждый регистр имеет свои особенности и требования к заполнению.

Одним из главных вопросов при ведении налоговых регистров по прибыли является выбор правильного образца или примера. В Министерстве налогов и сборов (МНС) разработаны рекомендации и нормативы по заполнению налоговых регистров. Они содержат рекомендации по организации данных в регистрах, срокам хранения и ответственности за отсутствие налогового регистра или за его неправильное заполнение.

Образцы налоговых регистров представляют собой примеры правильной организации и заполнения регистров по налогу на прибыль. Использование образцов позволяет избежать ошибок и упущений при ведении налогового учета.

Регистры по прибыли могут быть представлены в виде таблиц или списков. Каждый регистр должен содержать соответствующую информацию о доходах, расходах и налоговых обязательствах. Заполнение регистров должно соответствовать требованиям законодательства, а также постановлений МНС.

Организация должна осознавать важность правильного ведения налоговых регистров по прибыли, так как от этого зависит соответствие налоговых платежей требованиям законодательства и предотвращение возможных штрафных санкций. Поэтому, использование образцов налоговых регистров является рекомендацией для всех организаций, ведущих налоговый учет.

Сроки хранения налоговых регистров

Сроки хранения налоговых регистров по налогу на прибыль определены нормативами и рекомендациями налогового законодательства. Важно знать и соблюдать эти сроки, так как это может иметь юридические последствия и привести к возникновению финансовой ответственности для организации.

Согласно налоговому кодексу, организации обязаны хранить налоговые регистры по налогу на прибыль в течение 4 лет с момента подачи налоговой декларации. Это относится как к регистрам доходов, так и к регистрам расходов.

Налоговые регистры представляют собой документы, в которых фиксируются все операции организации, связанные с получением доходов и осуществлением расходов. В регистрах отражаются все факты хозяйственной деятельности, которые имеют отношение к формированию прибыли организации.

В случае, если налоговая инспекция выявляет отсутствие или неполное ведение налоговых регистров, организация может быть привлечена к финансовой ответственности. Поэтому важно не только соблюдать сроки хранения налоговых регистров, но и вести их правильно и аккуратно.

Организация может выбирать форму ведения налоговых регистров – в электронном или бумажном виде. Для этого Министерством налогов и сборов РФ утверждены образцы налоговых регистров. С точки зрения МНС оба варианта равноценны.

Важно отметить, что в налоговых регистрах также необходимо отражать информацию о внереализационных доходах и расходах организации. Внереализационные доходы – это доходы, полученные от деятельности, не связанной непосредственно с основным видом деятельности организации (например, доходы от продажи активов). Внереализационные расходы – это расходы, не связанные с основным видом деятельности (например, расходы на ремонт помещений, не связанный с основной деятельностью).