Как и любой другой бизнес, строительство требует учета всех затрат для правильного расчета цены продукции или услуги. В сметах, составляемых для определения стоимости строительства, прямые расходы четко отражаются, но что делать с расходами на склад и транспорт? Как их учесть и обосновать в смете?

Для начала, следует отметить, что затраты на склад и транспорт являются заготовительно-складскими расходами. Понять, как они влияют на цену товара или услуги, необходимо рассмотреть их особенности в бухгалтерском учете. Эти расходы включают в себя затраты на покупку и доставку материалов на склад, их хранение, расходы на транспортировку продукции от склада к месту назначения и дополнительные расходы, связанные с этими процессами.

Следующим шагом будет обоснование понесенных расходов. Важно понять, что документальное обоснование затрат является основой для их учета. Для этого могут быть использованы различные документы, такие как счета-фактуры, накладные, акты приемки-передачи, письма с разъяснениями и другие документы. Также можно привести примеры расходов на склад и транспорт для более наглядного представления.

Расходы на склад и транспорт в смете: значимый процент

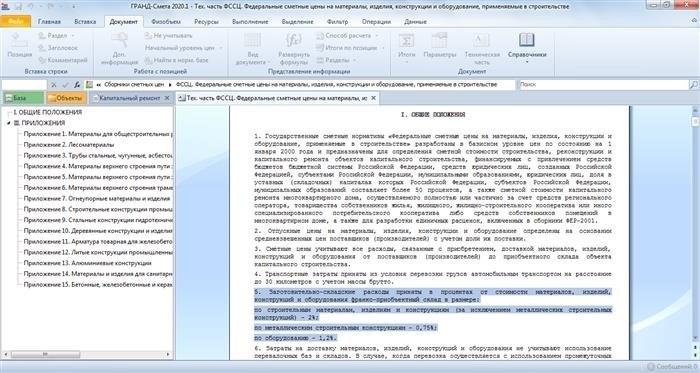

Прямые расходы на склад и транспорт подлежат учету в бухгалтерском и налоговом обосновании. Особенности и порядок учета этих расходов определяются документами, примерами которых могут быть нормативы Минстроя РФ и документы сметы.

В сметах указывается расчет и исчисление затрат на склад и транспорт. Они включаются в общую смету для рассчета общей стоимости проекта. Распределение затрат производится с учетом особенностей проведения заготовительно-складских работ и транспортных услуг.

При покупке товаров на складе и их последующей доставке на производство необходимо учесть дополнительные расходы на транспорт и склад. Эти расходы должны быть отражены в смете, чтобы корректно рассчитать цену товара.

Документальное обоснование расходов на склад и транспорт при покупке и транспортировке товаров может осуществляться с помощью документов, таких как письма с разъяснениями, документы о расчете расходов на товары и услуги, документы о ценах на товары и услуги и другие.

Важно учесть, что расходы на склад и транспорт могут влиять на прибыль и налогооблагаемую базу. Поэтому необходимо правильно учитывать эти расходы при составлении и анализе сметы, чтобы предоставить обоснование расходов при налоговом учете и налоговом контроле.

В связи с этим, в процессе составления сметы требуется обосновать расходы на склад и транспорт, их причину и необходимость, а также способ расчета и учета.

Общая структура сметы для учета расходов на склад и транспорт может включать следующие пункты:

- Расходы на приобретение товаров

- Расходы на заготовительно-складские работы

- Расходы на транспортировку товаров

- Расходы на хранение и обслуживание складов

Примеры расходов, которые включаются в смету, могут варьироваться в зависимости от конкретной ситуации и типа бизнеса. Важно учитывать все необходимые затраты для доставки и хранения товаров, чтобы обеспечить эффективность и надежность логистических процессов.

Таким образом, расходы на склад и транспорт играют значимую роль в общих расходах предприятия и должны быть правильно учтены в сметах. Это позволит обосновать затраты на заготовительно-складские и транспортные услуги, а также корректно рассчитать стоимость товаров и обеспечить эффективность товародвижения и логистических процессов.

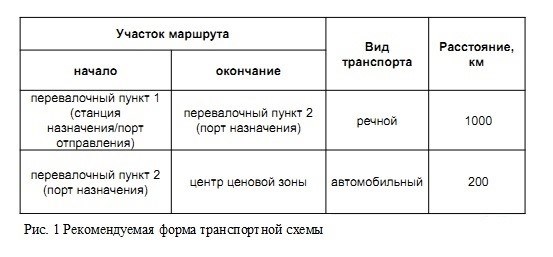

Примеры транспортно-логистических схем для оптимизации затрат

Прямые и косвенные транспортные расходы

При покупке и доставке товаров на склад необходимо учесть как прямые, так и косвенные транспортные расходы. Прямые расходы включают стоимость транспорта и топлива, а также дополнительные расходы, понесенные при доставке товара. Косвенные расходы связаны с учетом налога на добавленную стоимость и обязательных платежей при использовании транспортных услуг.

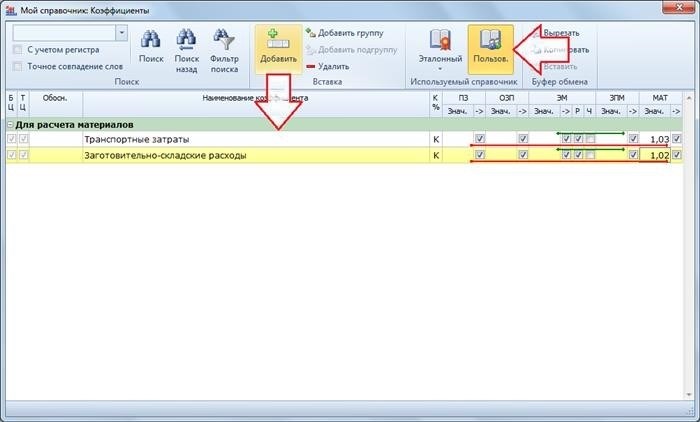

Заготовительно-складские расходы

Заготовительно-складские расходы включают затраты на приемку, хранение и отгрузку товара, а также на учет и обработку документов. Они также должны быть учтены при расчете затрат на склад и транспорт.

Для оптимизации затрат на склад и транспорт можно использовать различные транспортно-логистические схемы. Вот несколько примеров:

- Комплексная схема сбыта – включает разработку единой логистической схемы для оптимизации транспортных расходов при сбыте товаров. В этой схеме учитываются особенности каждого этапа сбыта, начиная от приобретения товаров до их доставки конечному потребителю.

- Складская схема сбыта – предусматривает учет заготовительно-складских расходов при распределении товаров на разные склады. Такая схема позволяет оптимизировать процессы хранения и отгрузки товара.

- Маршрутная схема доставки – включает определение оптимальных маршрутов и планирование доставки товаров с учетом ограничений по времени и стоимости. Такая схема позволяет снизить затраты на транспорт.

Для обоснования выбора конкретной транспортно-логистической схемы и расчета затрат можно использовать различные документы и обоснования. Например, можно составить письмо в Минстрой РФ с примерами расчетов и разъяснениями, какими документами и расчетами следует руководствоваться при учете транспортных расходов в сметах.

Важно учесть особенности учета транспортных и складских расходов при составлении сметы. Необходимо четко определить, какие расходы будут учтены и каким образом они будут отражены. Рассчитывать затраты на транспорт и склад следует в порядке, предусмотренном бухгалтерским учетом и налоговым законодательством.

Таким образом, для оптимизации затрат на склад и транспорт необходимо рассчитать заготовительно-складские и транспортные расходы, учитывая их особенности при составлении сметы. Примеры транспортно-логистических схем и документальное обоснование выбора конкретной схемы помогут оптимизировать эти затраты и повысить прибыль в целях более эффективного учета затрат в сметах.

Планирование и оптимизация расходов на транспорт и склад

В процессе составления сметы расходов необходимо учесть различные аспекты, связанные с транспортными расходами. Во-первых, следует учитывать прямые расходы на транспортировку товаров, такие как стоимость доставки и расходы, понесенные при покупке транспортных средств. Во-вторых, необходимо учесть расходы на топливо, техническое обслуживание и ремонт транспортных средств.

Также важно принять во внимание расходы на складское хранение товаров. Эти расходы включают затраты на аренду складских помещений, оплату услуг складского персонала, страхование товаров и другие связанные издержки.

Для правильного расчета и обоснования расходов на транспорт и склад необходимо учитывать документы, связанные с этими процессами. В бухгалтерском учете требуется наличие документов о покупке транспортных средств, договоров аренды склада, квитанций об оплате услуг. Также важно иметь документальное подтверждение затрат на топливо, ремонт и обслуживание транспортных средств.

Особенности учета расходов на транспорт и склад в сметах имеют свои особенности в зависимости от целей и обоснования расходов. Для расчета затрат на транспортировку товаров в смете можно использовать различные методы, включая распределение расходов по видам продукции, исчисление по транспортным расходам на единицу товара и другие подходы. При составлении сметы также необходимо учитывать налоговые последствия и обосновывать затраты с учетом требований Минстрой РФ.

Для логистических расходов, связанных с учетом транспортных и складских операций, необходимо обосновывать расходы с учетом целевого характера этих затрат. В смете можно привести примеры расчета расходов на транспорт и склад в зависимости от целей и специфики деятельности предприятия.

Заготовительно-складские расходы в сметах также требуют особого внимания и правильного отражения в расчетах. В зависимости от ценности и видов товаров можно определить степень учета этих затрат в смете. Некоторые расходы на заготовительно-складские операции могут быть распределены на разные этапы производства и отражены в смете в виде дополнительных статей расходов.

Общая цель планирования и оптимизации расходов на транспорт и склад — снижение издержек и повышение прибыльности предприятия. Правильное учет и обоснование расходов на транспорт и склад позволяет определить оптимальные цены на товары и услуги и повысить конкурентоспособность предприятия на рынке.

Рассчитать и обосновать расходы на транспорт и склад можно с помощью разъяснений Минстрой РФ и других органов государственного управления. Эти разъяснения направлены на облегчение составления смет расходов и обеспечение правильности отражения затрат на транспорт и склад в бухгалтерском учете.

Важность включения затрат на склад и транспорт в смету

При разработке сметы на строительные работы или производственные процессы необходимо тщательно расчетливать все затраты, чтобы иметь полное представление о затрачиваемых ресурсах и общие затраты на проект. Однако, часто возникает вопрос о включении затрат на склад и транспорт в смету. В данной статье мы рассмотрим, почему это важно и какие особенности следует учитывать при расчете их стоимости.

Зачем включать расходы на склад и транспорт в смету?

Затраты на склад и транспорт являются неотъемлемой частью процесса производства или строительства. Они напрямую влияют на цену материалов и, соответственно, на затраты в целом. Прибыль от продажи товара или работ тесно связана с эффективностью и эффективностью использования транспортно-складских операций.

Включение этих затрат в смету позволяет более точно рассчитать себестоимость товаров или услуг и определить их конкурентоспособность на рынке. Это также позволяет правильно планировать бюджет проекта и избежать непредвиденных расходов.

Как включить расходы на склад и транспорт в смету?

Для включения затрат на склад и транспорт в смету необходимо учитывать следующие особенности:

- При покупке материалов и товаров необходимо обратить внимание на расходы, связанные с их доставкой. Это включает оплату транспортных услуг, таможенные пошлины, страхование, упаковку и т. д.

- Для учета затрат на склад необходимо учитывать расходы на аренду или покупку помещения, содержание и обслуживание складов, а также оплату труда персонала.

- Распределение затрат на склад и транспорт можно проводить по прямым и косвенным методам. При прямом методе затраты распределяются непосредственно на каждый отдельный проект или товар, а при косвенном методе – на основе нормативов или процента от общей суммы затрат.

- Необходимо документальное обоснование расходов на склад и транспорт. Для этого могут быть использованы разъяснения и документы от Минстроя РФ или других органов, письма и документы от поставщиков или перевозчиков.

Примеры того, как затраты на склад и транспорт включаются в сметы:

- Затраты на склад и транспорт могут быть указаны отдельной строкой в смете, с дополнительными комментариями и расчетами по каждому пункту расходов.

- Затраты на склад и транспорт могут быть включены в общую сумму затрат на материалы или товары. В этом случае необходимо указать примерные расходы на склад и транспорт в обосновании сметы.

Включение затрат на склад и транспорт в смету позволяет более точно рассчитывать себестоимость товаров или услуг, предоставлять прозрачность в расчете цены и обоснование затрат. Это помогает определить конкурентоспособность продукции и проекта в целом, а также избежать непредвиденных расходов на этапе реализации.

Анализ затрат на склад и транспорт для более эффективной работы

Для начала необходимо понять, что такое затраты на склад и транспорт. Расходы на склад включают в себя все затраты, связанные с заготовительно-складским хозяйством, то есть с приемкой, хранением и отпуском товаров. Эти расходы могут включать затраты на аренду, содержание и обслуживание склада, оплату труда складских работников, энергозатраты и другие затраты, связанные с обработкой и хранением товаров.

Затраты на транспорт включают в себя затраты, связанные с доставкой товаров от поставщиков или до клиентов. Это могут быть затраты на покупку и обслуживание транспортных средств, оплату труда водителей и другие затраты, связанные с транспортной логистикой.

Очень важно понять, как эти затраты учитываются в смете и для чего они необходимы.

- Документальное обоснование расходов. Затраты на склад и транспорт должны быть подкреплены документами, подтверждающими произведенные расходы и их обоснованность. Это могут быть договоры на аренду склада, акты выполненных работ, счета-фактуры и другие документы.

- Учет затрат для целей налогообложения. Затраты на склад и транспорт могут учитываться в качестве прямых расходов при расчете налога на прибыль организации. В этом случае они могут снижать облагаемую базу налога.

- Учет дополнительных расходов. Затраты на склад и транспорт могут являться дополнительными расходами при рассчете стоимости товаров. Например, если стоимость товара включает в себя затраты на его доставку до склада или до клиента.

- Включение в цену товара. Затраты на склад и транспорт могут быть включены в цену товара и таким образом покрываться при продаже. Это позволяет установить более высокую цену на товар и получить дополнительную прибыль.

- Расчет экономической эффективности. Анализ затрат на склад и транспорт позволяет оценить их влияние на прибыль организации и принять решения о необходимости оптимизации этих расходов для более эффективной работы.

- Распределение расходов. Затраты на склад и транспорт должны быть правильно распределены по смете для корректного отражения в учете и отчетности. Это может быть осуществлено с помощью специальных схем распределения расходов или иных методов.

Примеры расходов на склад и транспорт могут включать затраты на аренду склада, оплату труда складских рабочих, содержание и обслуживание транспортных средств, топливо, плата за услуги сторонних транспортных компаний и другие затраты. Их необходимо учитывать при расчете стоимости товаров или услуг, чтобы получить более точные данные о прибыли и затратах.

В итоге, анализ затрат на склад и транспорт является важной составляющей для более эффективной работы организации. Документальное обоснование расходов, учет затрат для целей налогообложения, включение расходов в цену товаров, анализ экономической эффективности и правильное распределение расходов помогут улучшить управление затратами и достичь желаемых результатов.