В России существует несколько видов налоговых обязательств, которые должны выполнять организации. Один из таких налогов — налог на имущество организаций (НН). Это налог, который взимается с юридических лиц на основании действующего законодательства.

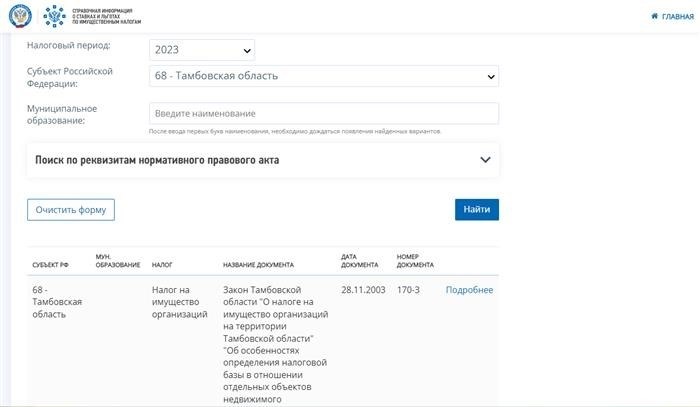

Чтобы понять, какова база налогообложения для этого налога, нужно обратиться к статье 374 Налогового кодекса Российской Федерации. Она содержит подробные ответы на вопросы о том, что может быть предметом налогообложения и как расчитывается сумма налога.

Ставка налога на имущество организаций может быть рассчитана в авансовом порядке, что значит, что каждый отчётный период организация должна представлять налоговой инспекции декларацию налога на имущество организаций, а также отчётность по этому налогу (ст. 374 Нк РФ).

Декларация по налогу на имущество

Декларация по налогу на имущество включает в себя информацию о базе налогообложения, периоды расчета и платежей, как и комментарий к формуле расчета налоговой ставки. Также в декларации указывается сумма налога, которую необходимо взыскать с налогоплательщика.

В декларации по налогу на имущество организаций указывается информация о различных объектах имущества, включая здания, сооружения, транспортные средства и другие ценности, которые принадлежат организации на момент фактического возникновения налоговых обязательств.

Для рассчета налога можно воспользоваться отсрочкой до 2022 года, либо приступить к расчетам немедленно. Налоговая формула предусматривает установку различных налоговых ставок в зависимости от категории имущества и применения соответствующих коэффициентов.

Чтобы разобраться в вопросах декларации по налогу на имущество, можно обратиться к юристам или специалистам налоговой службы РФ. Существуют популярные вопросы и ответы по налогам на имущество, которые можно найти в комментариях к налоговому кодексу РФ.

Налоговая отчетность по налогу на имущество подается ежегодно, начиная с 2025 года. Отсрочкой можно воспользоваться только в 2022 году. Отчетность по налогу на имущество включает в себя расчеты налоговых платежей и представление соответствующих документов в налоговую службу.

При неуплате налога на имущество организация может быть принудительно обязана взносить страховые платежи и отчисления в государственные фонды. Ставка налога на имущество рассчитывается по статье 374 налогового кодекса РФ.

Авансовый платеж по налогу на имущество следует уплачивать в установленные сроки налоговой службой. Налоговые расчеты и декларацию по налогу необходимо представлять в электронной форме.

Отчетность по налогу на имущество

Для осуществления контроля за исполнением обязанностей по уплате налога на имущество, налогоплательщики должны представлять в налоговый орган налоговую декларацию, в которой указываются сведения о налоговой базе, ставке налога и суммах платежей по налогу на имущество.

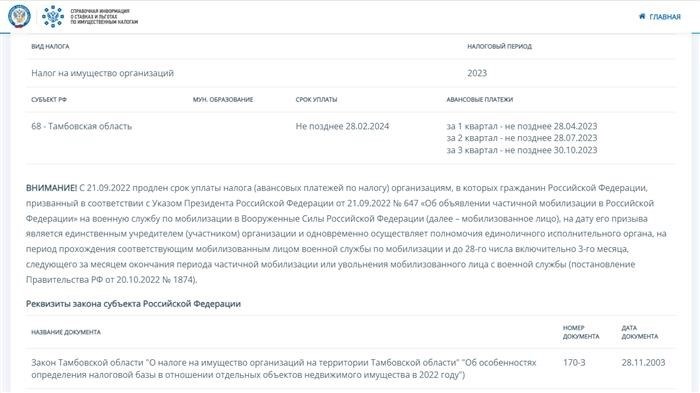

Отчётные периоды для представления отчётности по налогу на имущество включают календарные годы. Так, например, отчётный период для 2022 года начинается с 1 января и заканчивается 31 декабря 2022 года.

В налоговом законодательстве предусмотрены санкции за неуплату или несвоевременное уплату налога. Если налогоплательщик не уплатил налоговые платежи или уплатил их не полностью, налоговая служба может принудительно взыскать неуплаченную сумму, в том числе с использованием мер, предусмотренных Налоговым кодексом РФ.

Возможно ли воспользоваться отсрочкой или распределением суммы налога на несколько лет? На этот вопрос нужно искать ответы в налоговом законодательстве и обращаться к юристам, специализирующимся на налоговых вопросах.

Какие ставки налога на имущество действовали в 2022 году? Популярные комментарии к статье 374 НК РФ могут помочь рассчитать налоговые платежи по налогу на имущество.

Кто обязан представлять отчетность по налогу на имущество? Юридические лица, индивидуальные предприниматели и организации, владеющие объектами налогообложения, должны представлять налоговую декларацию и другие сведения по налогу на имущество.

Как представлять отчетность по налогу на имущество? Налоговая декларация и другие сведения по налогу на имущество могут представляться в электронной или письменной форме через ФНС или их территориальные органы.

Как рассчитать налог на имущество? Существует определенная формула для расчета налога на имущество, которая устанавливается налоговым законодательством. Для рассчета налога необходимо знать налоговую базу и ставку налога на имущество.

Не забудьте, что налоговая отчетность по налогу на имущество должна быть представлена в установленные сроки и соответствовать требованиям налогового законодательства.

Популярные вопросы и ответы от юристов

1. Как рассчитать налог на имущество организаций в 2022 году?

Для расчета налога на имущество организаций в 2022 году необходимо умножить базу налогообложения на ставку налога.

2. Кто должен представлять отчетность по налогу на имущество организаций?

Отчетность по налогу на имущество организаций должны представлять организации, владеющие имуществом, в том числе земельными участками.

3. Как рассчитать сумму неуплаченной по налогу на имущество организаций?

Сумма неуплаченной по налогу на имущество организаций рассчитывается путем умножения базы налогообложения на ставку налога.

4. Как погасить задолженность по налогам на имущество организаций с отсрочкой платежей?

Для погашения задолженности по налогам на имущество организаций с отсрочкой платежей необходимо воспользоваться формулой расчета суммы задолженности по налоговым платежам.

5. Как взыскать задолженность по налогам на имущество организаций принудительно?

Задолженность по налогам на имущество организаций может быть взыскана принудительно ФНС РФ.

6. Как представить декларацию по налогу на имущество организаций в 2025 году?

Декларацию по налогу на имущество организаций в 2025 году нужно представить в налоговую инспекцию в отчётный период.

7. Какие формулы используются для расчетов по авансовым налоговым платежам по налогу на имущество организаций?

Для расчетов по авансовым налоговым платежам по налогу на имущество организаций используется формула расчета суммы авансового платежа.

8. Какие ставки налога на имущество организаций действуют в 2022 году?

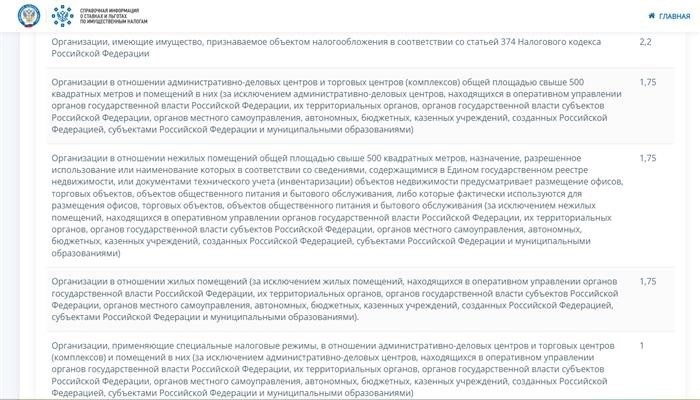

Ставки налога на имущество организаций в 2022 году составляют 0,374% и 2,2% в зависимости от категории имущества.

Может ли ФНС принудительно взыскать неуплаченную сумму налога?

Организации, не выполнившие обязанности по уплате налога на имущество, могут столкнуться с принудительным взысканием со стороны Федеральной налоговой службы (ФНС) за неуплаченную сумму налога.

ФНС имеет законные полномочия предъявить требование о взыскании задолженности по налогам и сборам в судебном порядке. При этом ставка налога на имущество организаций рассчитывается с учетом налоговых баз, составленных в соответствии с налоговым законодательством.

В случае неуплаты налоговых платежей, ФНС может применить меры принудительного взыскания. При этом организация может либо воспользоваться отсрочкой в уплате налога, предоставляемой налоговым законодательством, либо рассчитать размер налога на основании декларации.

Для расчета налоговой базы по налогу на имущество организаций используется специальная формула, установленная Налоговым кодексом:

Налоговая база = Сумма страховых взносов за отчетный год + Сумма авансовых платежей по налогу на имущество

Кто должен представлять расчеты и отчетность по налогу на имущество организаций? Расчеты по налогу на имущество должны быть представлены в налоговый орган (ФНС) ежегодно. Срок установлен до 1 марта следующего года после отчетного года.

Какие ставки налога действуют в 2022 году? В 2022 году ставка налога на имущество организаций составляет 1,374% от налоговой базы.

В случае неуплаты суммы налога в срок, ФНС может принудительно взыскать задолженность, включая штрафы и пени. За неуплату налога на имущество организаций предусмотрены штрафы и пени в соответствии с статьей 75 Налогового кодекса РФ.

Итак, ФНС имеет полномочия принудительно взыскать неуплаченную сумму налога на имущество организаций. Организации должны внимательно относиться к своей налоговой отчетности и своевременно уплачивать налоги, чтобы избежать проблем с ФНС.

Популярные вопросы о налоге на имущество организаций:

- Как рассчитать налог на имущество организаций?

- Как представить декларацию по налогу на имущество?

- Как воспользоваться отсрочкой в уплате налога?

- Какие ставки налога действуют в 2025 году?

- Кто должен представлять расчеты по налогу на имущество организаций?

Ответы на популярные вопросы о налоге на имущество организаций:

Как рассчитать налог на имущество организаций? Налог на имущество организаций рассчитывается по специальной формуле, учитывая страховые взносы и авансовые платежи по налогу.

Как представить декларацию по налогу на имущество? Декларация по налогу на имущество организаций должна быть представлена в налоговый орган (ФНС) ежегодно до 1 марта следующего года после отчетного года.

Как воспользоваться отсрочкой в уплате налога? Организации могут воспользоваться отсрочкой в уплате налога на имущество, предоставляемой налоговым законодательством. Однако необходимо учесть, что в случае неуплаты налога в срок, ФНС может применить меры принудительного взыскания.

Какие ставки налога действуют в 2025 году? Ставки налога на имущество организаций в 2025 году могут быть установлены позднее, поэтому необходимо следить за обновлениями налогового законодательства.

Кто должен представлять расчеты по налогу на имущество организаций? Расчеты по налогу на имущество организаций должны быть представлены в налоговый орган (ФНС) ежегодно до 1 марта следующего года после отчетного года.

Кто может воспользоваться отсрочкой по налогам и страховым взносам?

Отсрочка по налогам и страховым взносам в РФ может быть предоставлена налогоплательщикам в случае наступления финансовых трудностей. Данная возможность предназначена для снижения финансовой нагрузки в периоды временных затруднений, которые могут возникнуть у организаций и индивидуальных предпринимателей. Таким образом, отсрочка позволяет отсрочить уплату налогов и страховых взносов на определенный период времени.

Для того чтобы воспользоваться отсрочкой, налогоплательщику необходимо обратиться в налоговые органы и представить письменную заявление о получении отсрочки. В данной заявлении следует указать причины затруднений, а также желаемый период отсрочки. После рассмотрения заявления налоговая инспекция может принять решение о предоставлении отсрочки по налогам и страховым взносам.

Ставка отсрочки может быть различной в каждом конкретном случае. Однако, необходимо отметить, что при отсрочке уплаты налога на имущество организаций, налоговая ставка не превышает 25%.

Основной базой для расчета неуплаченной суммы налога и страховых взносов является отчетность, представляемая налогоплательщиками. Это может быть налоговая декларация, отчётный период или другие популярные налоговые формы. Рассчитать сумму налогов и страховых взносов, которую можно отсрочить, нужно в соответствии с формулой, представленной в налоговом кодексе РФ (ст. 374 НК РФ).

Отсрочка по налогам и страховым взносам дается в течение конкретного периода времени, обычно не более года. В случае если налогоплательщик не выплатил неуплаченную сумму в течение данного периода, налоговая инспекция имеет право принудительно взыскать эту сумму.

Отсрочка по налогам и страховым взносам – это инструмент, который может быть полезен компаниям и индивидуальным предпринимателям в периоды финансовых затруднений. При этом следует понимать, что необходимо обратиться к специалистам (юристам, ФНС), чтобы получить ответы на вопросы, связанные с представлением отчетности, расчетами и платежами по налогам и страховым взносам.

Пример расчета суммы налога:

| Коэффициент | Ставка налога | База налогообложения | Рассчитанная сумма |

|---|---|---|---|

| 0.1 | 100 000 руб. | 1 000 000 руб. | 10 000 руб. |

В данном примере база налогообложения составляет 1 000 000 рублей, ставка налога — 100 000 рублей и коэффициент — 0.1. Следуя формуле, представленной в налоговом кодексе, сумма налога рассчитывается как произведение ставки на коэффициент. Таким образом, рассчитанная сумма налога составляет 10 000 рублей.

Используя эту формулу, можно рассчитать суммы налога и страховых взносов, которые могут быть отсрочены на определенный период времени.

Налоговые ставки

Размер налога на имущество организаций определяется налоговой ставкой, которая применяется к базе налогообложения. Налоговая ставка может отличаться в зависимости от региона и категории объекта налогообложения. В момент расчета налога следует учитывать все изменения и поправки в налоговом законодательстве.

База налогообложения НИО – это неуплаченная сумма по налогу на имущество организаций за год, представляющая собой сумму авансовых платежей, которая рассчитывается в соответствии с формулой, указанной в налоговой декларации.

Как рассчитать налоговую ставку по НИО? Базу налогообложения НИО нужно умножить на ставку, установленную для конкретного объекта налогообложения. Налоговая ставка может быть разной для разных категорий объектов налогообложения. Применение правильной налоговой ставки является важным аспектом при расчете налога.

Налог на имущество организаций может быть уплачен как в году по рассчитанным авансовым платежам, так и в периоды срока представления налоговой декларации. При неуплате вовремя налоговых платежей по НИО, ФНС может взыскать неуплаченную сумму с пени. Отсрочка расчета налога на имущество организаций может быть предоставлена при наличии оснований и соблюдении установленного порядка.

В 2022 году налоговая ставка по НИО составляет 1,374%. Но согласно популярным вопросам и ответам от юристов, в 2025 году налоговая ставка может измениться в зависимости от решения законодательного органа.

Комментарий к ст. 374 НК РФ

В соответствии с НК РФ, объектом налогообложения признается все имущество организации, находящееся в ее собственности, в том числе:

- здания, сооружения;

- помещения, включая нежилые;

- транспортные средства;

- иное движимое и недвижимое имущество.

Организации обязаны представлять налоговой декларацию по налогу на имущество организаций в установленные сроки и рассчитывать сумму налога по формуле, определенной НК РФ. Налоговые органы могут взыскать неуплаченную сумму налога и проценты за неуплату с использованием принудительных мер.

Расчет налога на имущество организаций

Для расчета налога на имущество организаций необходимо знать ставки налога, применяемые в отчетном году. Ставки налога устанавливаются законодательством Российской Федерации и могут меняться каждый год.

База налога определяется исходя из учетной отчетности организации. Организации обязаны представлять отчетность в налоговую службу в установленные сроки. База налога рассчитывается как сумма учетной стоимости имущества организации на первый день налогового периода.

Организации могут воспользоваться отсрочкой уплаты налога на имущество организаций по авансовым платежам. Сроки и порядок внесения авансовых платежей определяются законодательством.

Кто должен платить налог на имущество организаций?

Налог на имущество организаций обязаны платить все юридические лица и индивидуальные предприниматели, чья деятельность связана с владением и использованием имущества.

Организации также обязаны представлять налоговую отчетность по налогу на имущество организаций в порядке и в сроки, установленные законодательством.

В случае неуплаты налога на имущество организаций налоговый орган имеет право применить принудительные меры взыскания неуплаченной суммы налога и штрафных санкций.