Когда друг или близкий человек обратился к вам с просьбой одолжить деньги, это всегда сложная ситуация. Какую сумму выбрать, когда вернут, и, главное, насколько можно доверять? Ответы на эти вопросы помогут вам избежать неприятных ситуаций и сохранить хорошие отношения.

Важно помнить, что даже если вы одолжили деньги близкому человеку, необходимо заключить договор или оформить расписку. Это защитит вас в случае, если в дальнейшем возникнут споры или недоразумения. Не полагайтесь только на слово! В договоре или расписке стоит указать сроки и условия возврата долга, а также предусмотреть возможность начисления процентов.

Одолжить деньги можно не только родственникам и друзьям, но и коллегам или партнерам по бизнесу. В этом случае особенно важно быть осторожными и обратить внимание на надежность заемщика. Если сомневаетесь, возможно, стоит обратиться к нотариусу и оформить нотариально заверенную расписку.

Будьте готовы к тому, что вернуть деньги могут не сразу или даже не вернуть вовсе. В любом случае, не подставляйте займодавца и не настаивайте на возврате, особенно если заемщик испытывает финансовые трудности. Лучше давать деньги в долг только тогда, когда вы уверены, что сможете это сделать без ощутимого ущерба для себя.

Типы займов

Когда речь заходит о займе, многие люди сразу представляют себе ситуацию, когда кто-то обращается к другому за деньгами. Но на самом деле существует несколько типов займов, и каждый из них имеет свои особенности и правила.

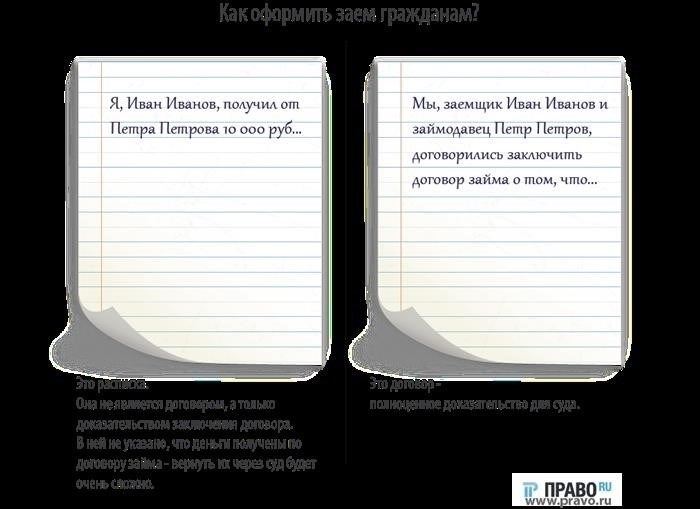

Один из самых распространенных типов займов — это займы между физическими лицами. Когда вы одолжите деньги своему другу или члену семьи, обычно используется простой устный договор или записка, где указывается сумма займа, срок возврата и проценты, если они есть. Важно помнить, что даже если вам кажется, что вы уже «за слово», лучше оформить такой займ на бумаге, чтобы избежать недоразумений в будущем.

Если речь идет о долге по заработной плате, займ может быть выдан на основе расписки, подтверждающей, что работник получил определенную сумму заранее. В этом случае займ выдается без процентов и обычно погашается из следующей зарплаты работника.

Также существуют займы в бизнес-среде, когда предприниматель или компания берут займ у другой компании или банка для расширения или поддержания своего бизнеса. В таких случаях обычно используется письменный договор, подписанный обеими сторонами, и займ может быть обеспечен каким-то видом гарантии.

Еще один вариант займа — займы под расписку. В этом случае заемщик пишет расписку, обещая вернуть займ в определенный срок и под определенные проценты. Такая расписка может быть как написана от руки, так и подписана в присутствии нотариуса. Важно помнить, что займы под расписку без нотариуса могут иметь ограничения в юридической силе, поэтому лучше обратиться к нотариусу для официального оформления займа.

И наконец, есть займы без расписки или договора. В таких случаях лучше быть осторожным и не давать деньги без должных гарантий. Возможно, вы хотите помочь кому-то и подарить деньги, но всегда стоит помнить, что даже в дружеском кругу слово может не быть достаточным гарантией.

В любом случае, когда речь идет о займах, важно быть осторожным и внимательным. Убедитесь, что у вас есть ясные договоренности о сумме займа, сроке возврата и процентах, в случае их наличия. И важно помнить, что даже если вы помогаете кому-то, нельзя забывать о своих собственных интересах и защите своих прав.

Подарить деньги

Как подарить деньги? В этом случае нет нужды составлять договор и расписку. Вместо этого можно просто передать деньги получателю и сказать, что это подарок. Но будьте осторожны: не все люди принимают деньги в подарок с легкостью, и некоторые даже смогут отказаться от вашего желания помочь.

Если вы все-таки решили подарить деньги кому-то, помните о следующих моментах:

1. Не ожидайте возврата

Подарок – это подарок. Когда вы подарили деньги, вы должны отпустить их из своих мыслей и не ожидать их возврата. Это поможет вам избежать возможных разочарований и конфликтов.

2. Подарок без процентов

Если вы подарили деньги кому-то, пожалуйста, не берите проценты считывая их с человеком. В противном случае, ваш подарок может быть воспринят как займ, а не подарок. Помните, что подарок должен быть искренним и безвозмездным.

3. Верьте в человека

Когда подарили деньги кому-то, верьте, что они будут использованы надлежащим образом. Если у вас есть сомнения в надежности или добросовестности получателя, может быть лучше переосмыслить свой выбор и не подаривать деньги.

4. Обращаться без суда?

Если у вас возникают проблемы с займами, и вы почувствовали, что никогда не получите обратно свои деньги, вы можете обратиться в суд или обратиться к нотариусу. Но, как правило, взаимосогласованное решение проблемы является более эффективным и эффективным.

5. Не делайте из подарка бизнес

Если вы хотите помочь кому-то подарить деньги, не делайте это частью своего бизнеса. Не используйте подарок как инструмент контроля, манипуляции или получения выгоды. Подарок должен быть искренним и добровольным, а не средством для достижения личных или финансовых целей.

Итак, если у вас есть возможность подарить деньги кому-то, это могут быть деньги, которые помогут решить финансовые проблемы или просто сделают чью-то жизнь лучше. Но в любом случае, помните, что подарок – это подарок, и он должен быть передан без ожидания возврата.

Другая сторона медали: если вы хотите одолжить деньги или получить займ без договора и расписки, будьте осторожны. Ведь в такой ситуации нет гарантии, что вы вернете ссуду или получите свои деньги обратно.

Деньги в долг под процент

Если вы решаете одолжить деньги под процент, то всегда оформляйте договор или расписку. Это позволит закрепить условия займа и обратиться к ним, когда это потребуется. Не забудьте указать сумму долга, сроки его возврата и процентную ставку.

Не доверяйте словам и верьте только расписке или договору. Даже если вы дружите долгие годы, это не гарантирует, что деньги будут возвращены, поэтому лучше не обращаться к друзьям и близким за займами.

Если вы берете деньги в долг, то действуйте осторожно. Обратитесь к займодавцу, с которым имеете деловые отношения, и оформите все документы. Не забывайте, что проценты по займам должны быть законными и не завышенными.

И помните, что давать деньги в долг и брать их взаймы — это ответственное дело. Не отклоняйтесь от правил и не забывайте свои обязательства. Ведь, как говорится, «деньги любят счет» и надежность в финансовых отношениях поддерживает доверие.

Одолжить на бизнес

Когда речь заходит о займах на бизнес, ситуация становится немного сложнее. Как защитить свои интересы и избежать проблем?

1. Обращаться к доверенным партнерам. Если у вас есть надежный партнер, которому вы можете доверять, то это может быть хорошим вариантом для получения займа. Однако будьте внимательны и проанализируйте риски, прежде чем делать такой шаг.

2. Составить договор. Даже если вас объединяют добрые отношения или кажется, что вы с партнером общаетесь на «духовном уровне», не стоит рассчитывать только на слово! Имейте в виду, что даже в самых крепких отношениях могут возникнуть разногласия, а без договора доказать факт займа будет сложно.

3. Взять расписку. Если вы решите одолжить деньги без договора, просите партнера написать расписку. Это документ, который подтверждает факт получения долга и его возврат. Расписки можно составить самостоятельно или обратиться к нотариусу. Этот вариант является необязательным, но поможет обезопасить вас от возможных проблем в будущем.

4. Учитывайте проценты. Один из важных аспектов долговых отношений — проценты за пользование займом. Если вы берете деньги в долг на коммерческие цели, обсудите с партнером процент, который будет взиматься за займ.

5. Заранее оцените риски. Прежде чем брать деньги в долг на бизнес, проведите анализ рисков. Оцените способность партнера вернуть долг в срок. Если у вас есть сомнения, лучше воздержаться от займа.

6. Возможные типы займов. Учитывайте, что существуют различные типы займов на бизнес: краткосрочные и долгосрочные, возвращаемые с процентами или без. Разберитесь в том, какой вид займа вам нужен и выбирайте соответствующие условия.

Надеемся, что эти советы помогут вам правильно одолжить деньги на бизнес. Помните, что важно быть осторожными и просчитывать все риски перед тем, как принять решение.

Деньги в долг под расписку

Что такое расписка?

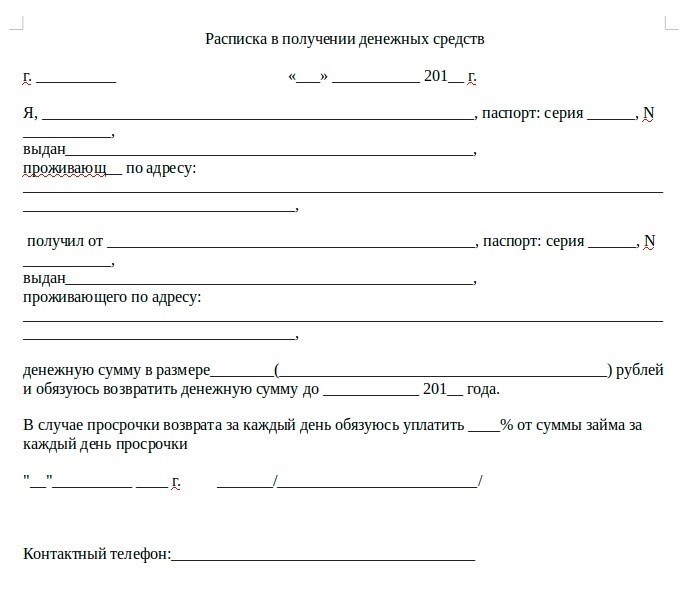

Расписка – это документ, в котором заемщик подтверждает факт получения суммы денег взаймы, а также обязуется вернуть ее в определенный срок с уплатой процентов. Расписку можно составить самостоятельно или посредством заключения договора.

Зачем нужна расписка?

Расписка является доказательством перед судом или другими правоохранительными органами о факте одолжения денег. Это защищает займодавца от возможных недобросовестных действий заемщика и позволяет обратиться в суд в случае невозврата задолженности.

Не бойтесь требовать от заемщика расписку – это необходимая мера в случае одалживания крупной суммы денег или при займах на бизнес. Запись на бумаге дает больше уверенности и гарантий, что деньги будут возвращены.

Расписка под нотариальное заверение

Расписка имеет юридическую силу без нотариального заверения, однако в случае сомнений можно обратиться к нотариусу. Это действие усиливает юридический статус расписки и повышает защиту прав займодавца.

Процентные ставки

При составлении расписки можно указать процентные ставки по займу, которые заемщик обязан выплатить вместе с суммой долга. Установление процентов за пользование деньгами позволяет компенсировать заемщику возможные убытки вследствие инфляции или отказа от инвестиций.

Займы без расписки

Займы без расписки, особенно большие суммы, могут стать причиной плохих отношений, разногласий или даже судебных разбирательств между займодавцем и заемщиком. Поэтому рекомендуется подписывать расписку и страховать себя от возможных неприятностей.

Не подарить, а одолжить

Когда знакомые или даже близкие люди просят взаймы деньги, важно помнить, что речь идет не о подарке, а о займе. Не стоит верить на слово – лучше попросить составить расписку, чтобы избежать недоразумений в будущем. Установление ясных правил поможет поддерживать взаимоотношения на доброжелательной основе.

Итак, если вы решили одолжить деньги в долг, обратитесь к расписке. Составьте договор и укажите все существенные условия займа. Если сумма долга значительная или вы хотите полностью защитить себя, обратитесь к нотариусу. Помните, что деньги в долг – это серьезный вопрос, и лучше предпринять все необходимые меры для его правильного решения.

Договор займа у нотариуса

Если вы решили одолжить деньги кому-то или взять займ у кого-то, важно обратить внимание на юридическую сторону данной сделки. Чтобы избежать возможных проблем и конфликтов в будущем, рекомендуется заключить договор займа у нотариуса.

Договор займа – это юридически значимый документ, в котором фиксируется сумма займа, срок возврата, проценты и другие условия. Заключение такого договора у нотариуса придает ему особую силу и защищает интересы обеих сторон.

У нотариуса можно составить договор займа любого типа – семейный или деловой. Важно помнить, что договор должен быть подписан обеими сторонами и заверен печатью нотариуса. При этом нотариус обеспечивает конфиденциальность информации и сохранность документа.

Хотите подарить кому-то деньги без возврата? В этом случае также рекомендуется обратиться к нотариусу и заключить договор подарка. Даже если вам доверяют и вы верите друг другу, составление подарочного договора поможет избежать непредвиденных проблем в будущем.

Важно отметить, что договор займа или договор подарка, составленный у нотариуса, дает возможность обратиться в суд в случае отказа другой стороны от выполнения обязательств. Это является дополнительным гарантом возврата долга или защиты вашего права на подарок.

Не забывайте, что если вы решили дать кому-то займ без оформления договора или без расписки, рискуете потерять свои деньги. В таком случае, при возникновении спорной ситуации, будет сложно доказать наличие долга и требовать его возврата.

Как правило, договор займа у нотариуса необходим при важных крупных операциях, например, когда займ выдается на покупку недвижимости или важных активов. Однако, независимо от суммы и цели займа, рекомендуется обращаться к нотариусу и заключать договор займа для обеспечения юридической защиты интересов всех сторон.

Верьте на слово! Доверие – это важная составляющая отношений, но договор у нотариуса поможет избежать недоразумений и конфликтов в будущем. Обратитесь к нотариусу, если решили дать или одолжить деньги, и защитите себя и свои финансовые интересы.

Одолжить «до зарплаты»

Когда возникает ситуация, когда нужно одолжить небольшую сумму до получения зарплаты, есть несколько типов займов, которые можно воспользоваться. Но прежде чем обращаться за деньгами в долг, рассмотрим несколько важных моментов.

Если вы действительно доверяете человеку, который просит одолжить деньги, и у вас есть возможность помочь, можете подарить деньги «до зарплаты». Однако, следует помнить, что в таком случае вы не сможете рассчитывать на их возврат. Это может быть хорошим вариантом, если знаете, что у вас есть возможность помочь.

Если же вы хотите оформить займ формально, рекомендуется составить договор и подписать его обеими сторонами. Договор можно заключить с помощью нотариуса или самостоятельно, но в случае спора такой документ будет иметь большую юридическую силу.

Для того чтобы быть уверенным в возврате долга, вы можете попросить должника подписать расписку о получении денег. Расписка будет свидетельствовать о факте получения им суммы долга и его обязательстве вернуть ее в указанный срок. Расписка может быть составлена самостоятельно, без обращения к нотариусу.

Однако, не стоит верить на слово! Чтобы избежать неприятных ситуаций, связанных с возвратом долга, спросите себя: если вам отказывают в возможности обращаться к суду в случае невозврата долга, то стоит ли одолжить таким людям? Обращайтесь за займами к ответственным людям и не забывайте проверять их платежеспособность и благонадежность.

Как и когда обращаться в суд?

Если вам приходится оказывать финансовую помощь и займы, будьте готовы к ситуации, когда деньги не будут возвращены. В таком случае, вы можете потребовать свои деньги судебным путем. Но перед тем как обратиться в суд, важно учесть несколько важных вопросов.

Во-первых, проверьте, заключен ли между вами и заимодавцем письменный договор или расписка. Если есть такой документ, в котором указаны условия займа и сроки возврата, то это будет хорошим доказательством вашего права на получение долга.

Во-вторых, если у вас нет подтверждающего документа, но есть свидетели, которые могут подтвердить факт долга, то они могут стать важными свидетелями в суде. Сделайте все возможное, чтобы собрать такие свидетельства и предоставить их суду.

Если вам не удалось получить подтверждение долга ни в виде документа, ни свидетелей, вы можете обратиться к нотариусу и составить нотариальный акт о факте предоставления долга. Этот документ также может быть полезным в случае обращения в суд.

Когда вы решаете обратиться в суд, убедитесь, что ваши требования соответствуют закону. Например, не пытайтесь взыскать долги, которые были подарены вам или были займом без процентов. Суд не будет воспринимать такие требования.

Если вы все же решаетесь обращаться в суд, будьте готовы к длительной процедуре. Судебные процессы могут занять значительное время и требуют наличия соответствующих доказательств и аргументации вашего дела.

Важно помнить, что обращение в суд должно быть осознанным и хорошо обоснованным. Используйте судебные инстанции только в случаях, когда вы действительно уверены в своих правах и готовы бороться за них.

И наконец, не забывайте о возможности договориться с заимодавцем во внесудебном порядке. Многие споры можно решить путем переговоров или использования альтернативных методов разрешения споров, таких как медиация или арбитраж.

Так что, если вам необходимо взыскать долг, продумайте все варианты и обратитесь в суд только в случае крайней необходимости. И помните, что слово «суд» нередко вызывает тревогу и стресс, поэтому будьте готовы к тому, что подобные ситуации требуют выдержки и терпения от вас.