При создании надежных систем надзора в организации крайне важно сосредоточиться на последующих шагах по совершенствованию финансового управления. Тщательное изучение внутренних механизмов и практик необходимо для обеспечения последовательности и подотчетности в управлении ресурсами компании. Для выявления любых нарушений и проверки соответствия финансовых операций целям организации необходимы эффективные методы контроля.

Основными аспектами такого контроля являются оценка эффективности процессов отчетности и изучение методов, с помощью которых компании устраняют несоответствия. Регулярные проверки и аудиты необходимы, поскольку они дают четкое представление о финансовом состоянии и операционной целостности. В компании, особенно со сложной структурой, можно использовать различные формы проверки, чтобы подтвердить расходы и доходы и убедиться, что все соответствует юридическим и финансовым стандартам.

На практике оценка финансовых документов в организации может проводиться в рамках периодических проверок или регулярных аудитов. Здесь требуется сочетание превентивных и детективных мер, а необходимость строгой оценки диктуется особенностями организации. Такие проверки помогают выявить потенциальные риски и необходимы для обеспечения финансового благополучия любого предприятия. Этот процесс не только вносит ясность в фискальные вопросы, но и повышает надежность принятия решений на основе достоверных финансовых данных.

Что такое корпоративный финансовый надзор и почему он необходим?

Корпоративный надзор за финансовой деятельностью является основополагающим для любой организации или предприятия, стремящегося к стабильности и долгосрочному успеху. Структурированный подход гарантирует, что все финансовые операции, от первоначального планирования до исполнения, осуществляются в соответствии с установленными принципами и стандартами. Этот вид контроля направлен не только на предотвращение бесхозяйственности, но и на обеспечение соответствия нормативной базе, предоставляя заинтересованным сторонам уверенность в точности и целостности финансовой отчетности.

На практике существуют различные методы оценки финансовых процессов в организации, включая процедуры текущей проверки, заранее определенные проверки и системный контроль. Эти методы помогают выявить потенциальные риски и области неэффективности, позволяя компаниям принимать корректирующие меры до возникновения серьезных проблем. Цель — создать систему, в которой финансовые ресурсы распределяются оптимально, не допуская расточительства и обеспечивая подотчетность на всех уровнях организации.

Такие механизмы особенно необходимы на крупных предприятиях, где сложные финансовые структуры и большой объем операций могут привести к пробелам в системе надзора. Надежная финансовая система снижает эти риски, устанавливая четкие роли, обязанности и процедуры отчетности, что позволяет своевременно выявлять и устранять несоответствия.

Роль управления внутренними финансами невозможно переоценить, поскольку оно обеспечивает не только безопасность, но и прозрачность работы с денежными средствами, что способствует укреплению доверия со стороны инвесторов, клиентов и регулирующих органов. Интегрируя эти практики, организация может сохранить контроль над своим финансовым будущим и избежать дорогостоящих ошибок или юридических проблем.

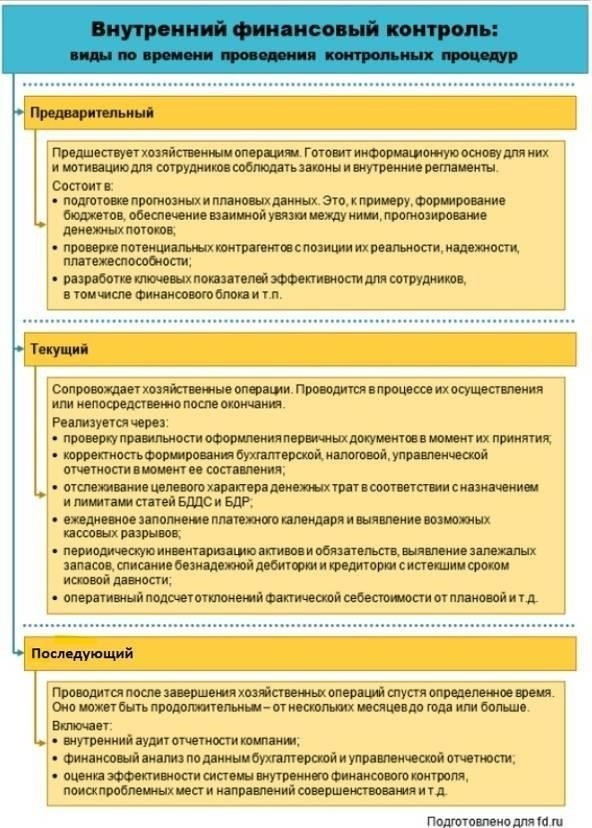

Этапы финансового надзора: До внедрения, текущий и постконтрольный

Организация финансового надзора в организации включает в себя несколько этапов, которые обеспечивают последовательность и гарантируют достижение бюджетных целей организации. Каждый этап играет определенную роль в снижении рисков и повышении прозрачности финансовых операций.

Этап подготовки к внедрению

Прежде чем приступить к внедрению систем финансового надзора, организации должны оценить свои конкретные потребности и риски. Этот этап направлен на выявление потенциальных угроз финансовой стабильности и безопасности, а также на согласование с целями компании. Очень важно разработать систему, исходя из целей предприятия, отраслевых задач и соблюдения соответствующих стандартов. Инструменты бюджетирования следует выбирать тщательно, обеспечивая их адаптацию к уникальному характеру деятельности организации. На ранних этапах планирования следует также уделить внимание обучению ключевого персонала принципам бюджетного контроля и определению его роли в достижении поставленных целей.

Текущий этап

После внедрения надзора требуется постоянный мониторинг финансовой деятельности. Регулярные оценки помогают выявить несоответствия, финансовые нарушения или неэффективность. На этом этапе проводятся плановые аудиты и проверки, чтобы убедиться в том, что деятельность организации соответствует установленным финансовым протоколам. Для своевременного выявления любых отклонений от бюджета должна быть создана надежная система внутренних проверок. Также важно решать любые вопросы, связанные с безопасностью финансовых данных, обеспечивая защиту конфиденциальной информации от внешних и внутренних угроз. Эффективная коммуникация между различными отделами помогает поддерживать соответствие между финансовыми целями и стандартами безопасности организации.

Этап постконтроля

Этап постконтроля направлен на оценку успешности финансовых стратегий и определение областей, требующих улучшения. Анализируя отчеты и результаты аудита, организации могут оценить эффективность своих систем финансового управления. Рекомендации, сделанные в ходе аудита, должны быть рассмотрены и учтены в будущем планировании. Организация должна постоянно обновлять систему финансового надзора, внося коррективы на основе обратной связи, изменения экономической ситуации и любых новых рисков, которые могут возникнуть. Этот этап также включает в себя мониторинг долгосрочного финансового состояния компании, обеспечивающий достижение поставленных финансовых целей и задач.

Основные цели внутреннего финансового контроля в организации

Обеспечение надежности и точности финансовой отчетности — одна из ключевых целей финансового контроля. Создание надежных методов проверки финансовых операций помогает поддерживать целостность бухгалтерского учета организации и предотвращать расхождения. Эти методы важны для раннего обнаружения ошибок или мошеннических действий, что позволяет своевременно принять меры по исправлению ситуации.

Эффективное управление бюджетом

Строгий контроль за исполнением и расходованием бюджета необходим для эффективного управления ресурсами организации. Хорошо продуманная система позволяет осуществлять постоянный мониторинг выделенных средств, обеспечивая соответствие текущих расходов утвержденному бюджету. Это помогает избежать перерасхода средств и способствует разумному использованию финансовых ресурсов, что особенно важно на этапе годового планирования.

Обеспечение безопасности и снижение рисков

Одна из главных целей внутреннего финансового надзора — обеспечение сохранности активов организации. Реализация мер предосторожности для предотвращения несанкционированного доступа к финансовым данным и минимизация рисков, связанных с финансовыми операциями, имеют решающее значение. Это обеспечивает долгосрочную финансовую стабильность и сводит к минимуму возможные потери в результате бесхозяйственности или мошенничества.

Методы построения эффективной системы управления финансовым надзором

Чтобы обеспечить надежное управление финансовыми операциями, компании должны сосредоточиться на нескольких ключевых элементах при построении системы надзора. Эти методы касаются не только внутренней политики, но и внешних сдержек и противовесов для обеспечения финансовой целостности.

1. Определение четких целей и этапов

Начните с определения четких целей вашей системы финансового мониторинга. Эти цели должны соответствовать более широким целям организации, при этом каждый этап процесса должен быть связан с конкретной задачей, например:

- Проверка соблюдения правовых норм

- оценка финансовых рисков

- Превентивные меры в отношении финансовых несоответствий

Каждый этап должен выполняться последовательно, с регулярной оценкой и корректировкой стратегии по мере необходимости. Все этапы должны быть подробно описаны с указанием обязанностей каждого члена команды.

2. Внедрение упреждающих проверок

Упреждающие проверки крайне важны для выявления потенциальных несоответствий до их эскалации. Эти меры особенно ценны в частных организациях, где масштаб операций может ограничивать контроль в режиме реального времени. К числу распространенных методов относятся:

- регулярные финансовые проверки для выявления ранних признаков проблем

- регулярные проверки финансовых отчетов и операций

- перекрестная проверка данных из различных департаментов для обеспечения согласованности.

Последовательно применяя эти проверки, организации снижают риск финансовой бесхозяйственности, поскольку решают проблемы до того, как они станут критическими.

3. Назначение ответственности и подотчетности

Назначьте конкретные задачи специально выделенному персоналу, чтобы каждый этап процесса управления финансами контролировался человеком с четкими полномочиями. Это необходимо для того, чтобы избежать провалов в надзоре и обеспечить подотчетность на всех уровнях. Финансовые задачи должны быть разделены на:

- ежедневный контроль операций и записей

- ежемесячные проверки бюджетов и расходов

- Ежегодные аудиты для оценки общего соответствия внутренним и внешним стандартам

Разъяснение ролей и обязанностей также гарантирует, что организация сможет оперативно принять меры в случае финансовых несоответствий или нарушений.

4. Использование стороннего надзора

В дополнение к внутренним мерам компаниям следует рассмотреть возможность привлечения сторонних организаций для непредвзятой проверки финансовых операций. Проверка третьей стороной помогает сохранить беспристрастность и может выявить проблемы, которые внутренние проверки могут упустить. К ним относятся:

- Внешние аудиты, проводимые признанными фирмами

- независимая оценка соответствия отраслевым стандартам

Внешние аудиты особенно ценны для поддержания доверия со стороны заинтересованных сторон и регулирующих органов, гарантируя, что компания соблюдает все соответствующие финансовые законы и правила.

5. Регулярное обучение и обновление

Программы обучения сотрудников, занимающихся управлением финансами, должны регулярно обновляться с учетом изменений в нормативных стандартах и передовой практике. Это гарантирует, что команда хорошо подготовлена к решению новых задач и понимает меняющиеся требования финансового надзора.

Интегрировав эти шаги, компании смогут разработать систему финансового надзора, которая будет направлена как на предотвращение, так и на выявление несоответствий, обеспечивая при этом соответствие и безопасность финансовых операций.

Принципы и задачи финансового надзора в организациях государственного и частного секторов

Основная цель финансового надзора — обеспечить эффективное использование ресурсов при сохранении безопасности и целостности финансовых операций. Как в корпоративном, так и в государственном секторе необходимы надежные процедуры для защиты финансовых активов и обеспечения достижения целей организации.

Одним из первых шагов в процессе надзора является предварительная оценка, которая предполагает определение конкретных целей и потенциальных рисков, связанных с финансовыми операциями. Этот этап закладывает основу для установления четких целей бюджетных ассигнований и контроля за расходами.

На последующем этапе необходим постоянный мониторинг для отслеживания финансовых результатов в сравнении с заранее установленными контрольными показателями. Такой постоянный надзор позволяет своевременно выявлять несоответствия и обеспечивает соответствие целям организации. Как внутренние, так и внешние заинтересованные стороны должны участвовать в анализе прогресса и оперативном решении возникающих проблем.

К числу основных задач на протяжении всего процесса относятся проверка законности операций, аудит финансовой документации и обеспечение соблюдения надлежащих процедур отчетности. Особое внимание следует уделять соблюдению корпоративной политики и нормативно-правовой базы, регулирующей финансовые операции в конкретных отраслях.

В организациях государственного сектора, где прозрачность и подотчетность имеют решающее значение, процессы надзора направлены на обеспечение соответствия государственным нормам и прозрачности для налогоплательщиков. В отличие от них, частные предприятия могут быть больше сосредоточены на обеспечении финансовой стабильности бизнеса и максимизации акционерной стоимости.

Для тех, кто занимается надзором за финансовыми операциями, важна специальная подготовка и регулярное обновление информации об изменениях в нормативных актах. Способность адаптироваться к возникающим рискам и проблемам необходима для поддержания безопасной финансовой среды в различных секторах.

Каждый этап процесса надзора — от предварительных оценок до окончательного анализа — должен включать в себя глубокое понимание финансового ландшафта и уникальных характеристик организации, о которой идет речь. Это позволяет заинтересованным сторонам принимать обоснованные решения, способствующие укреплению финансовой безопасности и достижению целей организации.

Проблемы и лучшие практики внедрения систем внутреннего финансового надзора

Организации сталкиваются со значительными трудностями при создании и поддержании эффективной системы управления финансами. Одна из наиболее острых проблем — согласование систем с корпоративными целями и обеспечение соответствия нормативным требованиям. Отсутствие четкого и структурированного подхода часто приводит к неэффективности и повышению риска финансовых несоответствий.

Важнейшим шагом в преодолении этих проблем является обеспечение понимания всеми заинтересованными сторонами основных этапов внедрения системы. Эти этапы включают в себя планирование, проектирование и тестирование систем для удовлетворения конкретных бюджетных и операционных потребностей. На этапе проектирования компании должны сосредоточиться на интеграции надежных механизмов контроля за движением денежных средств и процессов аудита, обеспечивающих использование средств в соответствии с приоритетами организации.

Следующее серьезное препятствие — обеспечение участия соответствующих подразделений. Координация между командами необходима для того, чтобы финансовая система была не только всеобъемлющей, но и адаптируемой к динамичным потребностям организации. Процесс надзора должен включать регулярные оценки и проверки, чтобы выявлять потенциальные проблемы до их обострения.

Лучшие практики осуществления финансового надзора включают в себя создание четкой структуры отчетности, регулярные внутренние аудиты и тщательное документирование всех финансовых операций. Компании также должны вкладывать средства в обучение сотрудников и заинтересованных сторон важности соблюдения финансовой политики организации. Последовательное взаимодействие и последующие действия необходимы для поддержания целостности системы и обеспечения ее соответствия краткосрочным и долгосрочным целям.

И наконец, организации следует наладить обратную связь, чтобы постоянно совершенствовать и улучшать процесс управления финансами. Эта обратная связь должна поступать из различных отделов, чтобы все стороны организации вносили свой вклад в повышение эффективности системы. Решив эти проблемы с помощью четких стратегий и постоянных обзоров, компании смогут укрепить свои финансовые операции и эффективно снизить риски.