Чтобы обеспечить соблюдение финансовых нормативов, муниципальные органы при осуществлении своих контрольных функций должны руководствоваться определенными актами и инструкциями. Процесс выполнения этих обязанностей регулируется внутренними и внешними механизмами, обеспечивающими прозрачность и подотчетность в управлении государственными ресурсами. Эти структуры отвечают за проверку финансовых действий муниципальных образований, гарантируя, что средства используются в соответствии с действующим законодательством и нормативными актами.

Процедура проведения внешних аудитов и проверок изложена в ряде актов, которые устанавливают порядок работы этих органов. Эти акты определяют порядок планирования, проведения и отчетности по финансовым проверкам. Кроме того, в нормативных актах определены формы и содержание отчетов о выводах и рекомендациях по результатам проверок, что позволяет обеспечить работу муниципальных органов в установленных рамках.

Хотя система внутреннего контроля остается важнейшим компонентом управления финансовыми операциями, внешние органы проводят регулярные аудиты для оценки и проверки целостности муниципальной деятельности. Процедурные принципы внешнего контроля предполагают периодические проверки финансовой отчетности, оценку эффективности работы, выявление потенциальных несоответствий или нецелевого использования государственных средств. Эти органы обязаны выдавать заключения на основе своих выводов, которые влияют на будущую политику и управление.

Для того чтобы муниципалитеты соответствовали стандартам финансового управления, системы контроля должны быть согласованы с конкретной нормативно-правовой базой, регулирующей назначение должностных лиц надзорных органов, объем проводимых ими проверок и документацию, необходимую на каждом этапе. Вакансии в этих органах заполняются на основе заранее определенных критериев, что обеспечивает честность и независимость лиц, ответственных за финансовый надзор.

Вакансии в органах внешнего муниципального финансового контроля

Наличие вакантных должностей в муниципальных органах финансового надзора требует немедленного внимания и решения проблемы для обеспечения бесперебойного функционирования этих учреждений. Местные власти должны придерживаться нормативно-правовой базы и правил, регулирующих назначение на эти должности. Отсутствие квалифицированного персонала может препятствовать эффективности усилий по контролю и подотчетности в бюджетно-финансовой сфере в регионе.

Правовая база и нормативные акты

- Правовые нормы, касающиеся вакансий в органах муниципального финансового контроля, изложены в нескольких федеральных законах и региональных нормативных актах. Эти акты устанавливают порядок замещения должностей, обеспечивают соблюдение стандартов местного самоуправления и подотчетность в финансовом секторе.

- Муниципальные органы должны следовать конкретным указаниям при размещении объявлений и назначении персонала на эти должности. Соответствующие положения, установленные федеральными и региональными властями, направлены на достижение более широких целей финансовой прозрачности и эффективного распределения ресурсов в регионе.

- Если речь идет о вакансиях в бухгалтерских палатах, то эти должности должны занимать квалифицированные специалисты, отвечающие требованиям, установленным местными нормативными актами, включая профессиональную компетентность и соблюдение этических норм.

Заполнение вакансий и процесс назначения

- Каждый муниципалитет, включая сельские районы, отвечает за реализацию местной политики, связанной с вакансиями в учреждениях финансового надзора. Очень важно, чтобы процессы найма соответствовали действующему законодательству, касающемуся занятости в государственном секторе, обеспечивая прозрачность и справедливость.

- Процесс назначения на должность обычно включает публичное объявление об имеющихся вакансиях, в том числе описание должностей, требуемых квалификационных требований и процедур подачи заявлений. Кроме того, отборочные комитеты могут рассматривать заявления и проводить собеседования для оценки соответствия кандидатов занимаемым должностям.

- Чтобы избежать задержек с назначением нового персонала, муниципальные советы и другие соответствующие руководящие органы должны установить четкие сроки заполнения вакансий и обеспечить надлежащую подготовку вновь назначенных сотрудников для эффективного выполнения ими своих обязанностей.

Чтобы избежать сбоев в работе, муниципалитеты должны вести актуальный список вакансий и следить за состоянием текущей работы по подбору персонала. Задержки с заполнением вакантных должностей могут привести к неэффективности контроля за распределением и использованием государственных средств, что негативно скажется на общем финансовом состоянии региона.

Правовая основа внешнего муниципального финансового контроля

Правовые основы контроля за управлением муниципальными финансами определяются набором ключевых нормативно-правовых актов и правовых норм, регулирующих деятельность контрольных органов. Основным документом является Федеральный закон «О контроле за использованием муниципальных ресурсов», который определяет полномочия и ответственность соответствующих органов. Кроме того, различные региональные нормативные акты, например, Орловской области, уточняют эти правила с учетом местной специфики. Эти законы устанавливают четкие правила проведения проверок и экспертиз в муниципальных органах, обеспечивая подотчетность в сфере государственных расходов.

Нормативно-правовые акты и механизмы надзора

Основной нормативной базой для внешнего финансового мониторинга в муниципалитетах является комплекс правовых актов, определяющих деятельность контрольно-ревизионных органов, таких как муниципальная ревизионная комиссия. В нормативных актах определены обязательные процедуры информирования о финансовых несоответствиях, структура ревизионных групп и регулярность проведения проверок. В этих актах также прописана документация, необходимая для проведения проверок, гарантирующая, что каждое муниципальное образование представит точный и своевременный отчет об использовании ресурсов, а также комментарии и рекомендации соответствующих органов.

Практика аудита муниципальных финансов включает в себя как плановые проверки, так и спонтанные, в зависимости от ситуации. Муниципальные органы обязаны придерживаться правил, установленных федеральными и региональными правовыми документами, обеспечивая последовательность и прозрачность своей финансовой отчетности. Законодательные акты требуют, чтобы по итогам проверок составлялось официальное заключение, которое затем направляется в руководящий орган муниципалитета для принятия дальнейших мер. Этот процесс призван свести к минимуму финансовые нарушения и укрепить доверие общества к муниципальному управлению.

Роли контрольных органов и муниципальных властей

Муниципальная ревизионная комиссия играет важнейшую роль в реализации процедур, изложенных в этих правовых актах. Она отвечает за оценку использования муниципальных ресурсов, обеспечение расходования средств в соответствии с утвержденным бюджетом и проверку правильности финансовой документации. Эти комиссии работают в тесном сотрудничестве с региональными властями и федеральными агентствами, обеспечивая комплексный и последовательный подход к финансовому мониторингу на всех уровнях власти.

Эффективность этой системы во многом зависит от своевременного применения законодательных норм и профессионализма задействованных органов. Муниципальные власти должны следовать строгим правилам раскрытия информации о финансах, а процесс аудита — придерживаться заранее установленных сроков. Часто возникают юридические комментарии по конкретным вопросам, дающие дополнительные разъяснения по поводу того, как следует толковать и применять на практике те или иные аспекты процесса управления финансами.

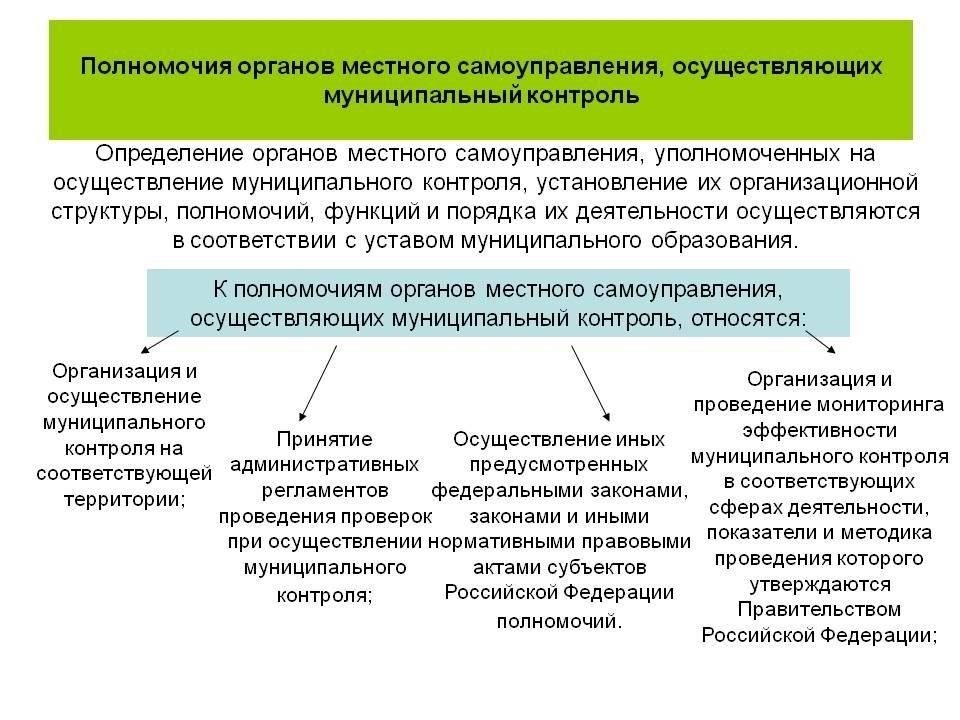

Порядок осуществления полномочий органами муниципального контроля

Муниципальные органы должны внедрить структурированный подход к обеспечению финансовой подотчетности в структурах местного самоуправления. Это включает в себя делегирование задач и обязанностей соответствующим должностным лицам, обеспечение их соответствия внутренним нормативным актам и внешним правовым основам.

Осуществление полномочий надзорных органов включает в себя несколько ключевых видов деятельности: проверку достоверности муниципальной финансовой отчетности, проведение аудита и оценку эффективности исполнения бюджета. Эти виды деятельности крайне важны для обеспечения надлежащего управления государственными средствами, и они должны быть подкреплены комплексными правовыми мерами, определяющими объем полномочий каждого должностного лица.

Муниципальным надзорным органам рекомендуется установить четкие формы отчетности и проверки финансовых данных, а также руководство по проведению регулярных проверок. Это обеспечит как соблюдение действующего законодательства, так и прозрачный аудиторский след для последующего использования.

Органы власти также должны разработать механизм устранения нарушений или несоответствий, выявленных в ходе проверок, включая применение корректирующих действий и штрафных санкций. Такие меры должны соответствовать местным финансовым нормам и более широкой правовой базе, в рамках которой действуют муниципальные органы.

На практике муниципалитеты часто создают в своих отделах финансового надзора специальные группы, которые занимаются проверкой финансовой документации. Эти группы следят за соблюдением всех необходимых процедур и предоставляют подробные заключения на основе своих выводов. Им также может быть поручено выработать рекомендации по корректировке практики управления финансами.

Регулярное обучение и повышение квалификации муниципальных служащих имеет большое значение. Если сотрудники будут знать о новейших методах финансового контроля и изменениях в законодательстве, это повысит их способность эффективно выполнять свои обязанности в соответствии с установленными протоколами.

Нормативные акты, регулирующие внешний муниципальный финансовый контроль

Регулирование деятельности органов внешнего муниципального финансового контроля регламентируется четкими руководящими принципами, которые устанавливают рамки для проведения таких мероприятий, как инспекции, аудиты и оценки. Эти органы действуют на основании конкретных положений, обеспечивая соблюдение местными властями установленных финансовых стандартов и эффективное управление государственными средствами.

Ключевые документы, такие как муниципальные уставы, законодательные акты и специальные внутренние процедуры, определяют полномочия и ограничения этих надзорных органов. Основными направлениями деятельности являются проверка достоверности финансовой отчетности, оценка использования ресурсов и оценка выполнения годовых финансовых планов.

Согласно требованиям законодательства, все муниципалитеты, включая городские и сельские поселения, должны предоставлять внешним органам необходимый доступ к финансовой документации, включая балансы и подробные отчеты о расходах. Эти акты обеспечивают прозрачность практики управления муниципальными финансами и гарантируют подотчетность на местном уровне.

В соответствии с установленным положением, любая вакансия в управлении финансового контроля должна быть незамедлительно заполнена для обеспечения непрерывного мониторинга. Орган, ответственный за внешний надзор, уполномочен проводить как регулярные, так и специальные проверки, уделяя особое внимание конкретным событиям или финансовой практике в муниципалитете.

Правила определяют набор действий и документов, необходимых при проведении аудита, таких как подробные отчеты, обзоры соответствия и рекомендации по улучшению. Все выводы должны быть оформлены в виде официального документа, обеспечивающего надлежащее ведение учета и распространение результатов как среди муниципальных образований, так и среди общественности.

Процедуры работы надзорных органов четко прописаны в муниципальных законах, и любые отклонения от установленного порядка могут привести к штрафам или корректирующим действиям. Очень важно, чтобы муниципалитеты строго придерживались этих правил, чтобы избежать юридических осложнений и обеспечить надлежащее управление.

Меню мероприятий для внешнего муниципального финансового контроля

Муниципальные контрольные органы должны придерживаться определенных форм и правил, изложенных в местных нормативных актах. Эти мероприятия обеспечивают точный мониторинг финансовых операций и правильное распределение ресурсов. Ниже приведена разбивка основных видов деятельности, осуществляемых такими органами.

Аудит и проверка

Регулярные аудиторские проверки необходимы для обеспечения прозрачности и точности управления финансами. Надзорные органы уделяют особое внимание проверке финансовой документации, анализу расходов и соблюдению муниципальными образованиями требований законодательства. Особое внимание уделяется проверке распределения ресурсов по сельским и городским поселениям, что обеспечивает эффективное использование средств по назначению.

Оценка и рекомендации

По итогам проверок делаются выводы и даются необходимые рекомендации. Они включают предложения по улучшению практики финансового управления и устранению потенциальных рисков. Такие оценки играют ключевую роль в укреплении внутреннего контроля и повышении эффективности муниципального управления.

Кроме того, надзорные органы могут проводить семинары или встречи для муниципальных служащих, предлагая подробные комментарии по финансовой практике и разъясняя любые несоответствия или проблемы, выявленные в ходе проверок. Регулярные встречи дают возможность получить обратную связь и помогают усовершенствовать применение правил финансового управления на муниципальном уровне.

Правила и практика проведения внешнего муниципального финансового надзора

При проведении финансового надзора муниципальные надзорные органы должны придерживаться четко определенной нормативной базы. Конкретная практика, изложенная в федеральных рекомендациях, обеспечивает эффективный контроль и подотчетность.

- Каждый муниципалитет должен установить порядок организации деятельности по финансовому надзору, включая четкое определение обязанностей и функций должностных лиц различных уровней.

- Деятельность по надзору должна быть согласована с финансовым планом, в котором подробно расписаны цели, сроки и ожидаемые результаты. Это гарантирует эффективное распределение ресурсов.

- Каждый финансовый аудит должен проводиться в соответствии с соответствующими должностными инструкциями, в которых подробно описаны обязанности и полномочия назначенных аудиторов и соответствующих членов комиссии.

- В положениях должны быть указаны формы и отчеты, требуемые при проведении финансовых оценок, что позволит муниципальным органам контролировать как краткосрочное, так и долгосрочное финансовое состояние.

- Муниципалитетам рекомендуется внедрять механизмы внутреннего контроля, дополняющие внешние аудиторские проверки, обеспечивая надежную систему сдержек и противовесов.

- Обязанности надзорных органов определены федеральным законодательством и муниципальными постановлениями, что обеспечивает согласованность действий на разных уровнях власти.

Муниципальные нормативные акты определяют основные этапы оценки финансовых операций государственного сектора, включая:

- Периодические проверки бюджетных ассигнований и расходов, обеспечивающие их соответствие стратегическим финансовым целям муниципалитета.

- Оценка финансового соответствия муниципальных проектов, сравнение фактических показателей с бюджетными прогнозами.

- Расследование несоответствий или вопросов, связанных с управлением финансами, с предоставлением четких ответов на основе прозрачных процедур.

- Взаимодействие с представителями различных ведомств для обеспечения соответствия внутреннего аудита федеральным и муниципальным стандартам.

Муниципальные комиссии должны следить за тем, чтобы все действия осуществлялись в соответствии с установленными планами, обеспечивая прозрачность управления государственными финансами.

Правовые ресурсы, связанные с муниципальным финансовым контролем

Основой для осуществления полномочий в области муниципального финансового контроля являются правовые акты и нормативные документы, изданные как федеральными, так и муниципальными органами власти. Эти ресурсы имеют решающее значение для надлежащего функционирования контроля за финансовой деятельностью и обеспечения подотчетности в муниципальных образованиях.

Такие правовые акты, как Федеральный закон «О государственном контроле» и местные муниципальные нормативные акты, являются основными инструментами, определяющими круг обязанностей и правила осуществления муниципального финансового контроля. Эти правовые документы создают основу для полномочий внешних финансовых органов, определяя пределы и ответственность их действий по контролю за муниципальным бюджетом и процессами бухгалтерского учета.

Различные комиссии на муниципальном и федеральном уровнях играют особую роль в обеспечении выполнения этих обязанностей. Эти комиссии, состоящие из выборных должностных лиц и назначаемых сотрудников, проводят проверки, анализы и оценки государственной финансовой практики. Они имеют право получать доступ к финансовой документации, проводить проверки и запрашивать необходимые документы у муниципальных органов и ведомств.

Комментарии к этим нормативным актам, часто публикуемые федеральными правовыми органами, служат для толкования и разъяснения конкретных правовых положений, ориентируя муниципальных служащих в решении их задач. Эти ресурсы помогают разъяснить технические аспекты финансового законодательства, обеспечивая четкое понимание того, как эффективно выполнять правовые обязательства.

Муниципальные финансовые органы, такие как муниципальное казначейство и бухгалтерия, играют важнейшую роль в обеспечении соблюдения всех требований законодательства. Эти органы отвечают за проведение финансовых операций в соответствии с федеральными законами и местными постановлениями, управление бюджетными ассигнованиями и подготовку необходимых отчетов для внешних органов.

Правовые ресурсы, доступные муниципалитетам, включают в себя не только законодательные и нормативные акты, но и технические руководства и процедурные документы, в которых описывается, как следует составлять и проверять муниципальные бюджеты. В этих документах содержится подробный перечень действий, которые должны выполнять муниципальные финансовые служащие, чтобы соответствовать как национальным стандартам, так и местным правилам. Эти акты призваны обеспечить сохранность государственных средств и способствовать прозрачности финансовых операций в муниципальных администрациях.

Ключевые принципы муниципального финансового аудита закреплены в федеральном законодательстве и находят дальнейшее применение в местных правовых актах. Например, использование ревизионных комиссий обеспечивает строгое соблюдение закона при осуществлении финансовой деятельности, начиная с планирования бюджета и заканчивая его расходованием. Эти органы должны осуществлять свою деятельность на основе установленных правовых критериев, обеспечивая правильное распределение и учет муниципальных средств.

Регулярное обновление этих правовых актов и ресурсов необходимо для поддержания эффективной системы финансового надзора. На практике это означает, что муниципальные финансовые служащие должны быть в курсе обновлений правил и инструкций, обеспечивая соответствие всех процедур текущим правовым требованиям.

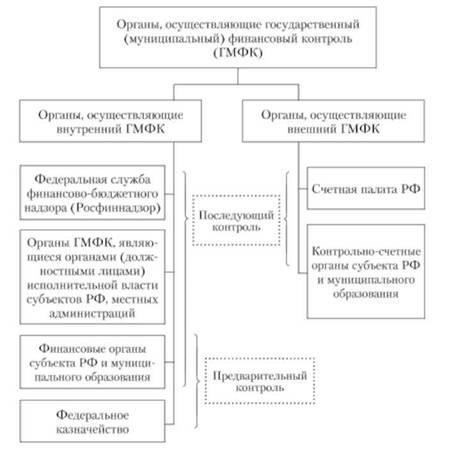

Анализируя различные роли внутренних и внешних органов муниципального финансового контроля, необходимо различать сферу их деятельности, нормативно-правовую базу и подход к аудиту государственных ресурсов. Внутренние органы, действующие внутри муниципалитета, в основном занимаются мониторингом повседневной финансовой деятельности и обеспечением соблюдения внутренней политики, установленной местными нормативными актами. С другой стороны, внешние органы, руководствуясь федеральными стандартами, проводят аудит и оценку на основе более широких правовых и фискальных рамок, которые не связаны с внутренними муниципальными процессами.

Внутренний надзор: Прямое регулирование и процедуры

Механизмы внутреннего финансового контроля в основном формируются местными структурами управления и муниципальными нормативными актами. Основная функция этих органов — надзор за исполнением бюджетов, расходами и другой финансовой деятельностью в муниципалитете. Ответственность возлагается на комиссии по внутреннему аудиту, которым поручено следить за тем, чтобы государственные средства использовались в соответствии с установленными правилами. Эти проверки, как правило, менее формальны и проводятся постоянно в течение всего финансового года.

Внутренние аудиторы отчитываются непосредственно перед муниципальными властями, и их выводы часто приводят к немедленным корректирующим действиям. Структура органа внутреннего контроля определяется местными нормативными актами по управлению финансами, которые определяют конкретные процедуры проведения аудита, финансовых проверок и протоколов отчетности. Эта внутренняя деятельность регулируется набором внутренних политик, которые служат основой для принятия решений и соблюдения финансовой дисциплины.

Внешний надзор: Федеральные стандарты и независимая оценка

Внешние надзорные органы, напротив, наделены полномочиями в соответствии с федеральным законодательством и нормативными актами. Эти органы играют ключевую роль в обеспечении соблюдения муниципалитетами национальных финансовых стандартов, которые включают в себя соблюдение федеральной бюджетной политики и правильное распределение ресурсов. Внешние надзорные органы действуют независимо от муниципальных администраций, обеспечивая беспристрастность и объективность своих проверок.

Эти органы проверяют не только законность финансовой деятельности, но и эффективность и подотчетность управления муниципальными финансами. Внешние аудиты проводятся периодически, как правило, раз в год, а их результаты публикуются в подробных отчетах. Часто в этих отчетах содержатся рекомендации по изменению политики или структуры, которые призваны улучшить финансовую практику на муниципальном уровне.

Основные различия между внутренним и внешним надзором

Сопоставление внутренних и внешних органов подчеркивает необходимость двойного подхода к управлению муниципальными финансами. В то время как внутренние органы обеспечивают прямой надзор и немедленное вмешательство, внешние организации предоставляют независимую оценку, которая гарантирует соблюдение более высоких правовых и фискальных стандартов. Оба органа играют взаимодополняющую роль в сохранении государственных ресурсов и обеспечении подотчетности муниципальных финансовых операций.