Уставный капитал — это сумма денежных, материальных и имущественных вкладов участников общества, которая является его имуществом.

При формировании уставного капитала необходимо учесть несколько моментов. Во-первых, внесение вкладов производится на расчетный счет общества. Во-вторых, вклады можно вносить как наличными деньгами через кассу, так и по безналичному расчету через банк. В-третьих, деньги, внесенные участниками, должны быть отражены в бухгалтерском учете и учтены при определении размера уставного капитала.

Инструкция по внесению оплаты уставного капитала: для начала необходимо перейти в банк, где у вас открыт расчетный счет, и заполнить ордер на внесение средств. В ордере указывается сумма денег, которую вы хотите внести в капитал общества. Если внесение денег производится через кассу, необходимо распечатать кассовый ордер и получить деньги.

Когда вы получили деньги, необходимо отразить их в бухгалтерском учете. Для этого можно воспользоваться программой 1С или провести записи вручную. В зависимости от вида деятельности общества и особенностей его участников могут быть разные способы отражения денег в учете.

Если вы являетесь индивидуальным предпринимателем и применяете систему налогообложения Упрощенный доходный (УНД), внесение оплаты уставного капитала может быть невозможно. В этом случае вы можете внести деньги в качестве вклада наличными или безналичным способом.

Как осуществить внесение оплаты уставного капитала

Внесение оплаты уставного капитала необходимо при создании или увеличении уставного капитала общества. Оплата может быть произведена различными способами и отражается на бухгалтерский учет. В данный момент, согласно Налоговому кодексу РФ, установлены общие сроки и нормы внесения оплаты уставного капитала.

Для внесения оплаты необходимо заполнить соответствующую форму 8.3, где указывается номер бухгалтерского счета, на который будут внесены средства, а также необходимо указать сумму оплаты. Обратите внимание, что вклад в уставный капитал общества может быть произведен в денежной форме или в форме иного имущества.

При внесении оплаты уставного капитала необходимо учесть следующее:

- Минимальный размер уставного капитала для общества с ограниченной ответственностью (ООО) составляет 10 000 рублей.

- Оплата уставного капитала осуществляется в российских рублях.

- Оплата по увеличению уставного капитала должна быть произведена в течение 4 месяцев со дня принятия решения об увеличении уставного капитала.

- В случае, если вклад в оплату уставного капитала будет произведен в форме иного имущества, необходимо провести оценку этого имущества независимым оценщиком.

Выбор способа оплаты уставного капитала зависит от формы общества и налоговых особенностей его деятельности. Если общество планирует вести учет по системе налогообложения в виде единого налога на вмененный доход (ЕНВД) или упрощенной системе налогообложения, то оплата уставного капитала невозможна в форме имущественных взносов.

Внесение оплаты уставного капитала осуществляется путем перевода денежных средств на расчетный счет общества, открытый в банке. Также можно воспользоваться кассовым методом и внести оплату в кассу общества.

При внесении оплаты уставного капитала следует обратить внимание на правила ведения кассового учета и правила заполнения кассовых ордеров. Перечень счетов для отражения операций по оплате уставного капитала можно уточнить в банке, где открыт расчетный счет.

После получения денежных средств от участников общества, необходимо отразить эту операцию на бухгалтерском учете. Для этого проводятся соответствующие бухгалтерские проводки, отражающие внесение оплаты уставного капитала.

Важно учесть, что в случае неправильного учета или отсутствия внесения оплаты уставного капитала, могут возникнуть негативные юридические последствия для общества и его участников. Поэтому необходимо тщательно проводить учет и делать все необходимые действия для корректного внесения оплаты уставного капитала.

Необходимые документы для внесения оплаты уставного капитала

- Когда нужно внести оплату уставного капитала?

- Кому нужно вносить деньги?

- Какие документы нужно предоставить?

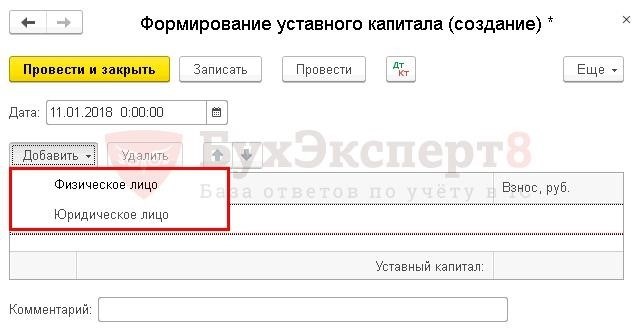

- Уставный капитал учредителей и его формирование: в данном разделе нужно указать размер уставного капитала, его величину в денежной единице (рублях), срок и порядок его внесения.

- Учет уставного капитала: здесь следует рассмотреть варианты учета уставного капитала, такие как бухгалтерский и налоговый учет. Также необходимо указать сроки отражения оплаты уставного капитала в бухгалтерском учете.

- Расшифровка денежного вклада: в этом разделе следует указать сумму вклада каждого участника общества, а также процент его вклада в уставный капитал.

- Ордер на увеличение капитала: данную форму необходимо заполнить и подписать каждому участнику общества.

- Запись в 1С: в программе 1С нужно отразить факт внесения оплаты уставного капитала.

- Какие последствия возникают при необходимости увеличения уставного капитала?

Оплата уставного капитала должна быть внесена после регистрации юридического лица в соответствии с требованиями Гражданского кодекса Российской Федерации. Порядок внесения оплаты уставного капитала определен ГК РФ и иными нормативными документами.

Деньги нужно вносить на расчетный счет общества с ограниченной ответственностью (ООО) или акционерного общества (ОАО). При внесении оплаты уставного капитала участники общества должны дать документальное подтверждение внесения денежных средств.

Для внесения оплаты уставного капитала необходимо предоставить следующие документы:

Если размер уставного капитала недостаточен для развития общества или выполнения его задач, то возникает необходимость его увеличения. При этом участники общества могут внести новые денежные средства или имущественные вклады. Необходимо учесть налоговые последствия при внесении денежных средств на увеличение уставного капитала.

Способы внесения оплаты уставного капитала

Для учета денег при внесении оплаты уставного капитала необходимо обратить внимание на налоговые нормы и способы внесения денег. Если юридические лица пользуются системой налогообложения, то необходимо учесть, что оплата уставного капитала должна быть произведена налоговым органом налоговый ордером и при получении на счета организации необходимо расшифровка налогового ордера.

Сумма взносов при внесении оплаты уставного капитала рассчитывается исходя из размера увеличения капитала и имущества, вносимого участниками вкладом. Чтобы распределить эти взносы, необходимо провести ряд бухгалтерских проводок и учесть последствия увеличения уставного капитала.

Капитал можно вносить через кассовый счет или расчетный счет организации. Но нужно учитывать, что при увеличении капитала с помощью денежных средств запрещено осуществлять их внесение в виде кредитов и займов.

При формировании оплаты уставного капитала необходимо обратить внимание на инструкцию ГК об оплате вкладов участниками в размере и процедуру внесения денежных средств наличными. Также нужно обратить внимание на формирование документов и проводки по учету имущества, вносимого вкладом.

Чтобы распечатать документы для формирования оплаты уставного капитала необходимо использовать общие формы расходного ордера и проводки учета имущественных вкладов.

Сколько денег нужно внести в уставный капитал? Здесь все зависит от размера капитала и величины взноса каждого участника. Если вы решите установить свой капитал в размере 100 000 рублей и четыре участника решат внести вклад по 25 000 рублей каждый, то итоговая сумма внесенного капитала будет равна 200 000 рублей.

Итак, пошаговая инструкция по внесению оплаты уставного капитала:

| Шаг | Действие |

|---|---|

| 1 | Учет денежных средств на счетах организации |

| 2 | Подготовка и заполнение документов для формирования оплаты уставного капитала |

| 3 | Произведение бухгалтерских проводок для учета взносов и увеличения уставного капитала |

| 4 | Получение налогового ордера и расшифровка его на счетах организации |

| 5 | Распределение оплаты уставного капитала между участниками |

Важно учесть все вышеуказанные нормы и способы формирования и внесения оплаты уставного капитала, чтобы избежать возможных ошибок и последствий.

Порядок проведения проводки для формирования уставного капитала

Для формирования уставного капитала необходимо выполнить ряд действий и провести соответствующие проводки. Порядок проведения проводки определяется нормами и инструкциями, установленными законодательством и, в частности, Гражданским кодексом (ГК РФ).

1. Определение размера уставного капитала

Первым шагом в формировании уставного капитала является определение его размера. Минимальный размер уставного капитала устанавливается законодательством и может изменяться со временем. Для учета изменения размера капитала необходимо обратиться в налоговый орган с заявлением о внесении изменений в уставные документы.

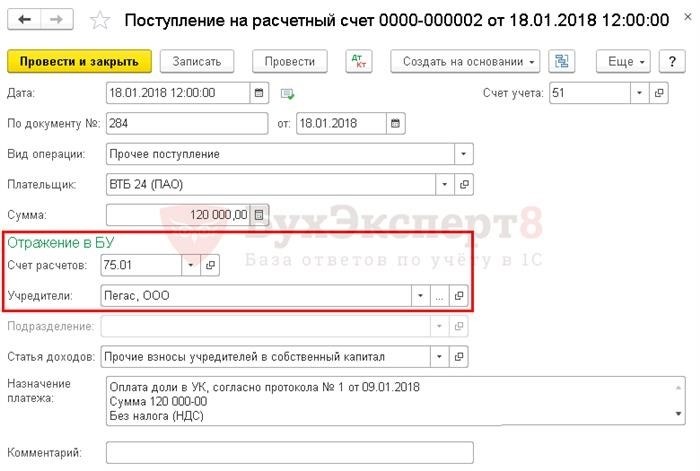

2. Внесение денежного вклада для участия в уставном капитале

Внесение денежного вклада является одним из способов формирования уставного капитала. Для этого необходимо открыть расчетный счет в банке и перевести денежные средства на указанный счет. При внесении денежного вклада необходимо заполнить кассовый ордер или оформить банковский платеж.

3. Получение расшифровки выписки по счету учета формирования уставного капитала

После проведения денежного вклада необходимо получить расшифровку выписки по счету учета формирования уставного капитала. Расшифровка выписки является подтверждением внесения денежного вклада и может потребоваться для последующих действий, таких как регистрация уставного капитала в государственном органе.

4. Проведение проводок в учете для формирования уставного капитала

Для правильного учета формирования уставного капитала необходимо провести соответствующие проводки в учетной системе, например, в программе «1С: УПП». Проводки должны отражать увеличение уставного капитала и списание денежных средств с расчетного счета.

5. Расчет и уплата налоговых обязательств

Необходимо учитывать, что при внесении денежного вклада для формирования уставного капитала могут возникать налоговые обязательства. Расчет и уплата налоговых обязательств должны быть выполнены в соответствии с действующим налоговым законодательством.

Важно соблюдать все требования и нормы при формировании уставного капитала. Невыполнение требований может иметь негативные последствия, вплоть до невозможности регистрации уставного капитала и привлечения юридических последствий.

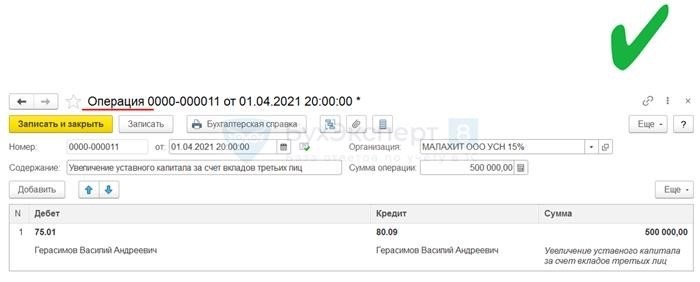

Особенности проводок при внесении оплаты уставного капитала

При внесении оплаты уставного капитала важно учесть ряд особенностей, связанных с проводками. В данном разделе разберем, какие проводки необходимо делать при внесении оплаты уставного капитала и как правильно учесть эти события в бухгалтерии.

Во-первых, внесение оплаты уставного капитала отличается от обычных проводок имущественных взносов. Причина в том, что оплата уставного капитала является основой для формирования минимального размера уставного капитала и имеет особый учетный статус.

Когда учредители осуществляют оплату уставного капитала, они могут вносить деньги на расчетный счет или счет в кассе организации. Расшифровка ордера такой операции должна содержать следующие сведения: номер счета, наименование счета, объем истек денежный и остаток его.

Но почему такое внесение денег на счет капитала для увеличения его размера отражается в учете? Ответ прост: налоговый учет влияет на общую информацию о капитале и его вложениях. Именно поэтому проводки при внесении оплаты уставного капитала имеют свои особенности.

При внесении оплаты уставного капитала участники должны предоставить распечатку из программы 1С или другой системы бухгалтерии, подтверждающую факт внесения денежных средств. Важно учесть, что взнос денег на счет капитала должен быть проведен до регистрации общества. В противном случае, такое внесение средств будет запрещено.

Какие варианты увеличения уставного капитала существуют и какие проводки при этом необходимо делать? В большинстве случаев увеличение уставного капитала происходит за счет дополнительных вкладов участников или конвертации задолженности перед участниками в уставный капитал.

При увеличении уставного капитала дополнительными вкладами необходимо сделать следующие проводки:

| Счет | Общие сведения | Сумма |

|---|---|---|

| К84 | Уставный капитал | Увеличение уставного капитала |

| К50 | Расчетный счет | Увеличение денежных средств |

Если увеличение уставного капитала происходит за счет конвертации задолженности перед участниками, то проводки выглядят следующим образом:

| Счет | Общие сведения | Сумма |

|---|---|---|

| К84 | Уставный капитал | Увеличение уставного капитала |

| К76 | Взаиморасчеты с учредителями | Списание задолженности |

Важно учесть, что при увеличении уставного капитала необходимо также учесть налоговые последствия и соблюдать нормы ГК.

На что следует обратить внимание при проведении проводки для формирования уставного капитала

При формировании уставного капитала предполагается внесение определенного количества денежных средств участниками организации. Данная процедура требует особых расчетов и правильного учета, чтобы избежать возможных ошибок и последствий в будущем.

1. Расчетный счет и овердрафт

Первым шагом при формировании уставного капитала является открытие расчетного счета организации. На этот счет должны быть внесены денежные средства участниками компании. Важно учитывать возможность овердрафта на данном счете. Овердрафт – это возможность использования средств сверх имеющейся суммы на счете. Необходимо определить, планируется ли использование овердрафта при формировании уставного капитала.

2. Минимальный размер взноса

Для формирования уставного капитала необходимо учитывать минимальный размер взноса, установленный законодательством. Минимальный размер взноса может зависеть от формы собственности организации и от ее деятельности. Ошибки в определении минимального размера взноса могут привести к ряду имущественных последствий, поэтому следует обратить особое внимание на этот показатель при формировании уставного капитала.

3. Налоговый учет и налоговые сведения

Одним из важных аспектов при формировании уставного капитала является налоговый учет и налоговые сведения. При внесении взносов участники организации должны учесть налоговые обязательства и правила их учета. Также следует обратить внимание на возможные налоговые вычеты или льготы, которые могут быть применены при формировании уставного капитала.

4. Бухгалтерский учет и проводки

Для правильного формирования уставного капитала необходимо правильно заполнить бухгалтерские проводки и учесть все необходимые сведения о внесенных взносах. Необходимо указать номера счетов, через которые будет производиться оплата, а также расшифровка проводок. Расчетный счет будет иметь номер 8.3 в плане счетов. Необходимо учесть все это при формировании уставного капитала.

Чтобы сделать правильные проводки при формировании уставного капитала, необходимо обратить внимание на следующие варианты:

- Организация вносит оплату уставного капитала из своих собственных денежных средств.

- Организация получает оплату уставного капитала от членов организации.

В зависимости от выбранного варианта, необходимо сделать правильные бухгалтерские проводки и учесть все необходимые сведения о внесенном капитале.

Также необходимо учесть срок внесения капитала. В зависимости от законодательства и формы собственности организации, устанавливаются определенные сроки на внесение капитала. Необходимо ориентироваться на эти сроки при формировании уставного капитала, чтобы избежать нежелательных последствий.

Правильное формирование уставного капитала требует особого внимания к деталям и правильности учета. Необходимо обратить внимание на все вышеперечисленные аспекты и следовать инструкциям, чтобы провести все операции правильно и без ошибок.