Упрощенная система налогообложения (УСН) представляет собой специальный режим налогообложения, который позволяет уменьшить налоговую нагрузку на малые и средние предприятия. В отличие от общей системы налогообложения, УСН позволяет считать налоги только по фактически полученным доходам и не требует ведения сложной бухгалтерской отчетности. Это делает УСН привлекательным для новых предпринимателей и индивидуальных предпринимателей.

В соответствии с погашать и начисленному налогу, УСН разделяется на несколько режимов: 1. «Единый налог на вмененный доход» (ЕНВД); 2. «Единый сельскохозяйственный налог» (ЕСХН); 3. «Единый сельскохозяйственный налог для тех, кто осуществляет деятельность в сфере животноводства» (ЕСХН для животноводов); 4. «Единый налог на вмененный доход для отдельных видов деятельности» (ЕНВД для ОВД).

Для уплаты налогов по УСН не требуется регистрация в налоговой инспекции, а также нет необходимости вести бухгалтерский учет по правилам общей системы налогообложения. Однако, упрощенцев также обязывают рассчитывать и платить авансовые платежи, которые являются предоплатой налога и уведомлений:

- Какую сумму нужно уплатить налога — это зависит от выбранной УСН системы налогообложения и величины доходов.

- Сроки уплаты авансовых платежей — это в первый месяц после окончания налогового периода.

- Ограничения по уплате авансовых платежей — это уплачивать необходимо не менее двух платежей в год, включающих в себя 1/4 часть суммы налога, начисленного за предыдущий налоговый период.

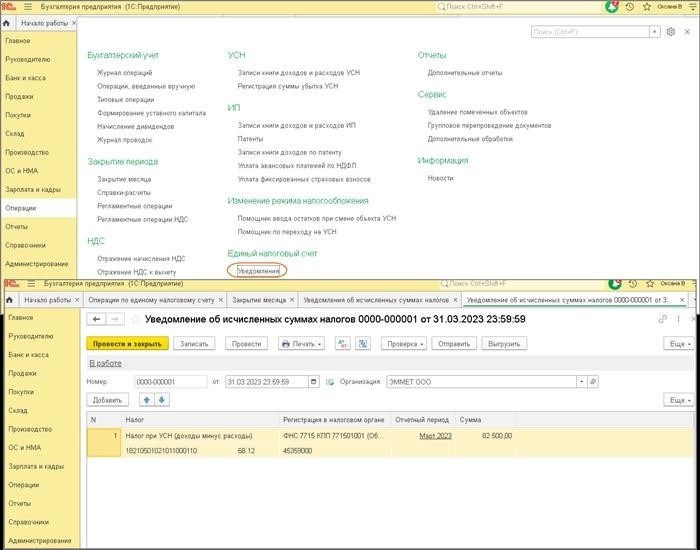

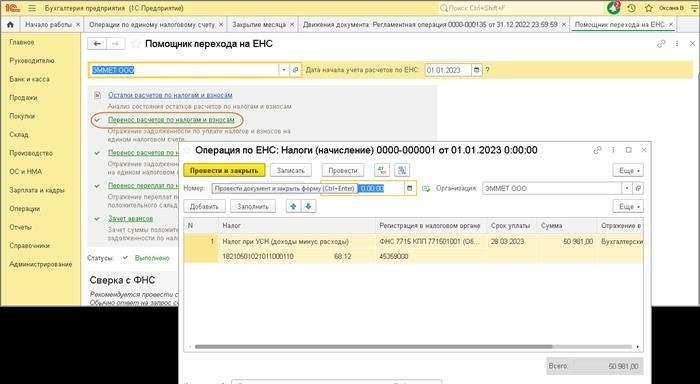

Важно отметить, что авансовые платежи не являются окончательными и после истечения отчетного периода необходимо предоставить отчетность в налоговую инспекцию. Именно отчетность и погашение долгов по налогам осуществляются при помощи единого налогового платежа (ЕНП). Уведомления об учета доходов и налоговой задолженности в УСН формируют автоматически при регистрации платежа.

Таким образом, упрощенная система налогообложения предоставляет множество преимуществ для предпринимателей и индивидуальных предпринимателей. Однако, перед выбором УСН необходимо проанализировать свои доходы, затраты и особенности деятельности, чтобы рассчитать налоговую нагрузку и выбрать наиболее выгодный режим налогообложения.

Упрощенная система налогообложения: распределение платежей

Во-вторых, в рамках упрощенной системы налогообложения упрощенцы обязаны вести бухгалтерский учет и подавать отчетность в налоговые органы. Зачисление налоговых платежей происходит в бюджеты в соответствии с предписанной формой отчетности.

Сменяя тему, важно отметить, что упрощенцы могут получить нулевую ставку налога, если их доходы не превышают установленные законодательством лимиты. Также они вправе уменьшить начисленный налог путем зачета задолженности и переноса из предыдущих отчетных периодов.

Кто-то может спросить, каким образом и когда нужно платить налог. Сроки уплаты налога устанавливаются налоговым законодательством и зависят от вида налогового платежа. Но самое главное, упрощенцы обязаны своевременно уплачивать авансовые платежи в порядке и сроки, установленные законом.

И еще один важный момент: упрощенцы могут уменьшить свои налоговые обязанности посредством использования различных уведомлений и документов. Например, они могут учесть факт начисленного налога в рамках авансового платежа или уведомить налоговые органы о возникшей задолженности.

Введение упрощенной системы налогообложения также привело к изменению порядка перечисления платежей. Теперь упрощенцы имеют возможность перечислять налоговые платежи на специальные счета в банках. Кроме того, они вправе вести бухгалтерский учет в счетах бухгалтерии.

Куда идут деньги

В рамках упрощенной системы налогообложения (УСН) налогоплательщики осуществляют уплату налогов, которые затем зачисляются в различные бюджеты и фонды государства.

1. Налоговые платежи в размере лимитов по упрощенной системе налогообложения (УСН) подлежат перечислению в следующие бюджеты:

- Федеральный бюджет;

- Региональные бюджеты;

- Местные бюджеты.

2. Авансовые платежи по УСН являются обязательными и должны быть перечислены в бюджет до 15-го числа следующего месяца. При этом суммы авансовых платежей рассчитываются на основании исчисленных доходов, начисленному налогу на добавленную стоимость (НДС) и размеру установленной ставки налога.

3. Упрощенцев, которые применяют УСН, обязаны вести учет доходов и расходов по бухгалтерскому учету и предоставлять отчетность.

4. Важно отметить, что новые сроки представления документов и отчетности для УСН введены с 2024 года. Так, например, налогоплательщики, использующие УСН, обязаны представлять декларацию по НДС не позднее 20-го числа следующего за кварталом, а отчет по доходам и расходам – не позднее 1-го марта года, следующего за отчетным.

5. Когда происходят платежи?

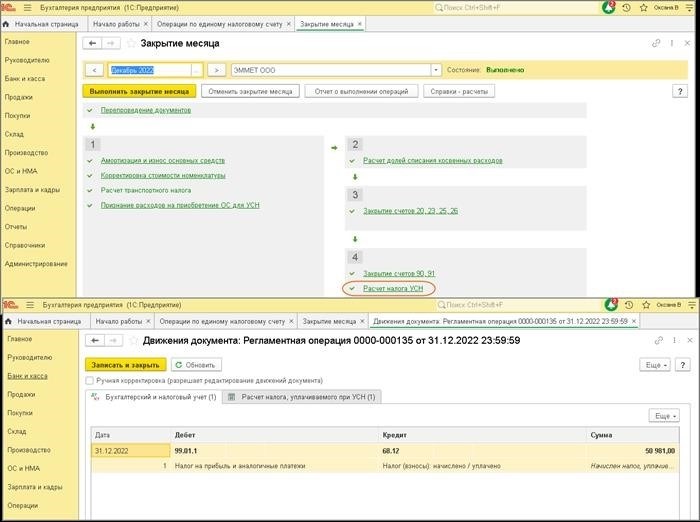

УСН предусматривает уплату налогов авансовыми платежами, которые производятся ежеквартально. Авансовые платежи рассчитываются исходя из предполагаемого дохода по налогу на прибыль и НДС. В конце года плательщик УСН обязан рассчитать и уплатить разницу между суммой начисленного налога и уплаченных авансовых платежей.

6. УСН предусматривает учет налоговых задолженностей, которые могут возникнуть при невыполнении налогоплательщиком своих обязательств по уплате налогов.

7. Какие отчисления идут в бюджеты?

- Отчисления в федеральный бюджет осуществляются по ставкам УСН (0%, 1%, 2%, 3%) от доходов, учтенных по бухгалтерскому учету;

- Отчисления в региональные и местные бюджеты также осуществляются по ставкам УСН от доходов, учтенных по бухгалтерскому учету.

8. Каким образом происходит расчет налогов?

Расчет упрощенного налога производится путем умножения ставки налога на доходы, учтенные по бухгалтерскому учету. При этом сумма налога может уменьшаться на сумму налоговых льгот и увеличиваться за счет уплаты авансовых платежей.

9. Что нужно знать о новых изменениях в расчете и уплате налогов для упрощенцев?

- С 2024 года ставка налога уменьшилась для упрощенцев и составляет 1% от доходов.

- Произведены изменения в порядке расчета налога на прибыль и учета НДС.

- Упрощенцы ведут учет доходов и расходов с использованием системы электронного документооборота.

- Существует возможность уведомления налоговых органов о переходе на УСН посредством системы электронного документооборота.

10. Каким образом осуществляется отражение уплаты налогов и ведение учета?

На основании данных бухгалтерского учета производится расчет упрощенного налога и уплачивается налоговый платеж. Отражение уплаты налога и ведение учета осуществляется в бухгалтерии плательщика.

11. Что происходит при уменьшении ставки налога с 1%, например, до нулевой?

В случае уменьшения ставки налога до нулевой происходит освобождение плательщика от уплаты налога. Однако это не освобождает плательщика от необходимости вести бухгалтерский учет и предоставлять отчетность в установленные сроки.

12. Существуют ли каникулы по уплате налогов для упрощенцев?

Каникулы по уплате налогов не предусмотрены системой УСН. Плательщик обязан уплачивать налоги в установленные сроки.

Бюджеты, получающие зачисления

Система упрощенного налогообложения (УСН) предоставляет предпринимателям возможность уменьшить налоговые обязательства и упростить ведение налоговой отчетности. При использовании УСН, предприниматели платят налоги только на основе доходов, начисленных к уплате, и исчисленных платежей.

Налог, уплаченный по УСН, распределяется между различными бюджетами. В соответствии с применимыми ставками налога, предприниматель должен рассчитать сумму налогов, которую он должен платить в каждый из бюджетов.

- Федеральный бюджет: налоговые платежи, уплаченные по УСН, являются основным источником доходов федерального бюджета.

- Региональные бюджеты: некоторая часть налоговых платежей по УСН направляется в бюджеты субъектов Российской Федерации.

- Местные бюджеты: часть налоговых платежей по УСН перечисляется в местные бюджеты, которые финансируют муниципальные нужды.

- Пенсионный фонд: предприниматели, использующие УСН, также обязаны уплачивать страховые взносы в Пенсионный фонд России.

Для расчета налоговых платежей по УСН важно знать ставки налога и применять их в соответствии с установленными сроками. Также необходимо учесть лимиты, установленные для каждой категории УСН.

Рассчитанные налоговые платежи должны быть перенесены на специальный счет, где они будут отражены в налоговой отчетности. В случае возникновения задолженностей по УСН, предпринимателю нужно будет погасить долговые обязательства и учесть перенос суммы задолженностей на следующий налоговый период.

С учетом всех критериев и ограничений, предприниматели, использующие УСН, вправе самостоятельно оценивать свои доходы, считать и уплачивать налоги в соответствии с установленными правилами.

Нулевая ставка УСН: особенности и условия применения

В Упрощенной системе налогообложения (УСН) для отдельных видов деятельности предусмотрена нулевая ставка налога. Это означает, что предприниматели, которые соответствуют определенным критериям, освобождаются от уплаты налога на доходы.

Кто может воспользоваться нулевой ставкой УСН? Нулевая ставка применима к физическим лицам, занимающимся определенными видами деятельности, например, в сфере науки, культуры, искусства и образования.

Для воспользования нулевой ставкой УСН необходимо учитывать следующие условия:

- Регистрация в налоговом органе и установление упрощенной системы налогообложения.

- Вести учет доходов и расчет налога в соответствии с бухгалтерскими правилами.

- Рассчитать и учтить начисленные страховые взносы.

- Отражение фиксированных уплат и зачисление суммы доходов на специальный счет.

Отвечая критериям, упрощенцы могут уменьшать сумму налога, исчисленного по начисленному доходу, на сумму фиксированных взносов, учтенных и зачисленных в пользу обязательного страхования для предпринимателей.

Особенностью нулевой ставки УСН является перенос неуплаченного налога на следующий отчетный период, что позволяет предпринимателям более гибко планировать свои финансовые обязательства.

Кроме того, важно отметить, что начиная с 2024 года, упрощенцы, применяющие нулевую ставку УСН, должны вести отчетность в электронном виде. Это требование позволяет упростить процесс обмена информацией с налоговыми органами и ускорить анализ документов.

Для погашения налоговых обязательств предприниматели могут воспользоваться авансовым платежом или уплатить налог по итогам отчетного периода.

Главное преимущество нулевой ставки УСН для предпринимателей заключается в снижении финансовой нагрузки, так как они освобождаются от уплаты налога на доходы, полученные в рамках определенной видов деятельности.

Нулевая ставка УСН предоставляет предпринимателям определенные преимущества и возможности упрощенного налогообложения, однако требует от них соблюдения определенных условий и документального подтверждения своей деятельности.

В целом, нулевая ставка УСН способствует развитию малого бизнеса и упрощает процедуру налогообложения для предпринимателей, занимающихся деятельностью в соответствующих сферах.

Как применить нулевую ставку налога при упрощенной системе налогообложения

Для ИП, работающих по упрощенной системе налогообложения (УСН), существует возможность применить нулевую ставку налога, что поможет уменьшить налоговые платежи и обязанности перед бюджетом.

Для того чтобы применить нулевую ставку, необходимо отвечать определенным критериям. Согласно законодательству, нулевую ставку налога можно применять, если сумма доходов ИП за предыдущий год не превысила 68.90 миллионов рублей. Кроме того, необходимо учесть, что с 2024 года ИП вправе применять нулевую ставку налога, если сумма доходов за последние два года не превышает эту сумму.

При применении нулевой ставки налоговые платежи отсутствуют. Однако ИП все равно должны вести бухгалтерскую и налоговую отчетность, а также рассчитывать и отражать в учете доходы и расходы. При этом ИП освобождаются от уведомлений о переносе сроков платежей и сдачи отчетов.

Для того чтобы начислить и учесть нулевую ставку налога, ИП должны считать доходы по новым критериям. Теперь ИП должны отразить доходы в документах учета (например, в реестре доходов) и определить, какие доходы можно считать «доходами» в понимании упрощенной системы налогообложения.

Сроки уплаты налогов для ИП с нулевой ставкой зависят от вида налога. Если речь идет об уплате налога по УСН, то ИП обязаны уплачивать авансовые платежи каждый квартал. В то же время, уплата единого налога (если имеет место) осуществляется одновременно с уплатой после окончания налогового периода.

| Тип налога | Сроки уплаты |

|---|---|

| УСН (авансовые платежи) | 4 раза в год: до 15 апреля, 15 июля, 15 октября, 15 января |

| Единый налог (если применяется) | По окончании налогового периода |

Пример: ИП решил применить нулевую ставку налога по УСН. Значит, он должен продолжать вести бухгалтерскую и налоговую отчетность, рассчитывать и отражать доходы и расходы в учете. После окончания квартала он обязан уплатить авансовый платеж по упрощенной системе налогообложения до 15 числа следующего месяца после завершения квартала.

Таким образом, упрощенные системы налогообложения позволяют ИП уменьшить налоги и облегчить свои налоговые обязанности. Применение нулевой ставки налога является одним из способов уменьшить налоговые платежи и сохранить упрощенную систему налогообложения.

Особенности применения

В рамках упрощенной системы налогообложения (УСН) происходят зачисления и платежи в различные бюджеты. В данном разделе рассмотрим особенности применения УСН.

1. Кто может применить УСН?

УСН могут применить индивидуальные предприниматели (ИП) и юридические лица (ООО и ОАО), которые соответствуют определенным критериям, установленным налоговым законодательством.

2. Какие налоги уплачиваются в рамках УСН?

В рамках УСН уплачиваются следующие налоги: упрощенный налог на доходы организаций (ЕНВД) для юридических лиц и упрощенный налог на доходы от предпринимательской деятельности (ЕНВД) для индивидуальных предпринимателей.

3. Как рассчитать и уплатить налог?

Налоговый расчет упрощенцев осуществляется на основе фиксированных ставок, установленных налоговым законодательством. Перечисление налога производится путем перечисления денежных средств на специальные счета в налоговых органах по месту нахождения предприятия.

4. Каким образом погашать задолженности по налогам?

Задолженности по налогам и платежам должны быть погашены в полной сумме в сроки, установленные налоговым законодательством. За неуплату налогов могут быть начислены штрафы и пени.

5. Какие обязанности по отчетности имеют упрощенцы?

Упрощенцы обязаны вести бухгалтерский и налоговый учет в соответствии с требованиями законодательства и предоставлять отчетность. Например, предпринимателям, применяющим УСН, необходимо представлять квартальные налоговые декларации.

6. Каким образом происходит учет страховых взносов?

Упрощенные предприниматели не обязаны уплачивать страховые взносы на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний (ОСАГО).

7. Какие изменения произошли в форматах документов по отчетности с 2024 года?

С 2024 года введены новые форматы документов по отчетности, такие как «Отчет о движении денежных средств» и «Отчет о финансовых результатах». Упрощенцы должны предоставлять эти отчеты в соответствии с требованиями законодательства.

8. Каким образом происходит учет авансовых платежей?

Упрощенные предприниматели обязаны уплачивать авансовые платежи налоговым органам в сумме, рассчитанной исходя из прошлогодних доходов.

9. Какие уведомления требуются при изменениях в УСН?

При изменении режима налогообложения (например, переход на другую систему) или при изменении реквизитов необходимо уведомить налоговый орган в установленном порядке.

10. Как происходит учет «доходов» по упрощенной системе?

По упрощенной системе доходы учитываются на основе документов об исчисленных (полученных) суммах от реализации товаров, выполнении работ, оказании услуг.

При применении упрощенной системы налогообложения есть ряд особенностей, с которыми нужно быть ознакомленным.