Таможенное законодательство содержит за собой массу инструкций и предписаний, одним из которых является возможность получения экспортером вычета НДС после подтверждения правомерности его применения. 1 июля 2016 года был введен новый порядок подтверждения нулевой ставки НДС при экспорте товаров. Если экспортер соблюдает все сроки и предъявляет требуемые документы, он имеет право на 0% ставку налога.

Специфика процедуры подтверждения нулевой ставки НДС весьма сложна и требует пошаговой инструкции. Первым шагом является правильное заполнение экспортной таможенной декларации, где указываются товары, для которых применяется нулевая ставка. Далее, экспортеру необходимо представить в таможенные органы документы, свидетельствующие о праве на получение вычета НДС.

Одним из ключевых моментов при подтверждении нулевой ставки является представление экспортером документов о праве на вычет НДС в случае сбора косвенных налогов. Документы должны быть представлены в течение 180-дневного срока с момента получения товаров или выполнения работ. Кроме того, экспортеру необходимо предъявить документы, подтверждающие отсутствие таможенных барьеров и запретов на экспорт указанной продукции из страны происхождения.

Что такое нулевая ставка НДС

1. Применение нулевой ставки НДС

Нулевая ставка НДС применяется в случае экспорта товаров или оказания услуг для иностранных юридических лиц. Таким образом, представление документов, свидетельствующих о праве на получение налогового возмещения, является обязательным. Вывезенные товары или оказанные услуги должны быть подтверждены экспортной декларацией.

2. Сроки представления документов

Для подтверждения правомерности применения нулевой ставки НДС необходимо представить документы в налоговые органы в течение 180 дней с момента получения оплаты. Основными документами, подаваемыми в налоговые органы, являются декларация по НДС и экспортная декларация.

| Дата | Документы | Сроки |

|---|---|---|

| 01.07.2016 | Заполняем декларацию по НДС | 180 дней |

| Другие даты | Представляем экспортную декларацию | 180 дней |

Если документы не были представлены в установленные сроки, налоговые органы имеют право проверить правомерность применения нулевой ставки НДС. В случае выявления нарушений могут быть применены штрафные санкции.

Преимущества экспорта с нулевой ставкой НДС

Экспортные операции могут иметь нулевую ставку НДС, что означает отсутствие необходимости уплаты налога при экспорте товаров за пределы государства. Это обеспечивает ряд преимуществ для экспортеров.

1. Сохранение денег: при применении нулевой ставки НДС экспортер не нуждается в проведении налоговых процедур, таких как подача деклараций, представление документов налоговой инспекции и оплата налога. Это позволяет экономить время и деньги.

2. Упрощенная процедура: экспортные товары с нулевой ставкой НДС не требуют подтверждения правомерности применения нулевой ставки налога и не подлежат проверкам со стороны налоговых органов. Это упрощает процесс экспорта и сокращает бюрократическую нагрузку на экспортеров.

3. Безопасность от последствий отражения НДС: при использовании нулевой ставки НДС на экспортируемые товары экспортер не берет на себя риск ошибочного отражения налога в бухгалтерии. Отсутствие НДС включает товар в себестоимость без необходимости расчета и проводки налоговых операций.

4. Возможность получения вычета НДС: в случае, если экспортер закупает товары, предназначенные для экспорта и приобретенные с учетом НДС, эти товары налоговый орган переводит в режим «нулевой» ставки. Это позволяет экспорту учесть налоговую ставку в составе себестоимости товара и получить вычет НДС.

Важно помнить, что для применения нулевой ставки НДС при экспорте необходимо соблюдать определенные условия и предоставить соответствующие документы налоговой инспекции. Инструкция по правилам применения нулевой ставки НДС при экспорте товаров доступна для экспортеров на официальном сайте ФНС.

Порядок подтверждения нулевой ставки НДС

Налоговый кодекс предусматривает правомерность применения нулевой ставки НДС при экспорте товаров и услуг. Однако, чтобы получить эту ставку, экспортеры должны предоставить необходимые документы и заполнить специфический пакет налоговых деклараций. В этом разделе мы рассмотрим процедуру подтверждения нулевой ставки НДС при экспорте и какие последствия могут возникнуть в случае отказа.

1. Заявление и постановка на учет

Экспортер должен подать заявление в налоговый орган о применении нулевой ставки НДС. Заявление необходимо подавать до начала экспортных операций и должно содержать информацию о том, какие товары и услуги планируется экспортировать.

После подачи заявления, налоговая служба проверяет правомерность применения нулевой ставки НДС в течение 30 дней. Если заявление и соответствующие документы полностью соответствуют требованиям, экспортеру будет выдана специальная отметка налоговой инспекции о разрешении применения нулевой ставки НДС.

2. Документы и сроки

После получения разрешения на применение нулевой ставки НДС, экспортер должен заполнить и предоставить следующие документы:

| Вид документа | Для чего нужен |

|---|---|

| Налоговая декларация по НДС | Отражение сумм подлежащих возмещению |

| Свидетельствующие документы | Получение возмещения НДС |

| Инструкция по заполнению | Помощь в правильном заполнении документов |

Виды документов, их заполнение и сроки предоставления могут варьироваться в зависимости от специфики экспортера. В общем случае, налоговая декларация по НДС должна быть представлена в течение 180 дней после вывоза товаров за пределы РФ. Свидетельствующие документы, подтверждающие факт экспорта, также необходимо предоставить в течение 180 дней после вывоза товаров.

3. Проверка и подтверждение

После предоставления всех необходимых документов, налоговая инспекция проводит камеральную проверку, чтобы убедиться в правильности заполнения налоговых деклараций и наличии всех необходимых свидетельствующих документов.

В случае положительной проверки, налоговая инспекция подтверждает правомерность применения нулевой ставки НДС и осуществляет возврат денежных средств на счет экспортера.

В случае отрицательной проверки, налоговая инспекция может отказать в возмещении НДС и наложить штрафные санкции на экспортера.

Важно отметить, что добровольность экспорта и правомерность применения нулевой ставки НДС не являются основными критериями для подтверждения правомерности. Основной критерий — соответствие предоставленных документов требованиям налогового законодательства.

Необходимые документы для подтверждения ставки

Срок подтверждения нулевой ставки НДС при экспорте, начиная с 1 июля 2016 года, требует определенных документов для подтверждения правомерности использования данной ставки. Так как экспорт имеет свою специфику, то сбор документов может отличаться от других видов налога. В данной статье мы рассмотрим, какие документы собираем для получения нулевой ставки НДС при экспорте товаров.

1. Заявление на применение нулевой ставки. Данное заявление заполняем в течение 180 дней после момента проводки таможенной декларации о вывозе товаров. Заявление оформляется в письменной форме и подается в налоговый орган, куда экспортер обязан быть зарегистрированным.

2. Документы, подтверждающие право на применение нулевой ставки. В эту категорию входят различные документы, в зависимости от специфики экспортируемых товаров и страны их назначения. Например, это может быть коммерческий контракт, договор купли-продажи, счет-фактура и другие документы, удостоверяющие проведение экспортной операции.

3. Документы, подтверждающие оплату и использование сумм НДС. Эти документы нужны для возмещения сумм НДС, уплаченных при ввозе товаров на территорию страны. В данную категорию входят счета на оплату и другие документы, подтверждающие уплату НДС.

4. Бюджетные отчеты. Эти документы необходимы для отчитывания перед налоговым органом о применении нулевой ставки НДС и использовании полученных денег для экспорта товаров.

Сроки получения ответа на заявление о применении нулевой ставки НДС при экспорте товаров могут различаться и зависят от камеральной проверки иной таможенного органа.

| Название документа | Применение нулевой ставки НДС |

|---|---|

| Заявление на применение нулевой ставки | Да |

| Документы, подтверждающие право на применение нулевой ставки | Да |

| Документы, подтверждающие оплату и использование сумм НДС | Да |

| Бюджетные отчеты | Да |

Сроки и ограничения для подтверждения ставки

Как правило, подтверждение осуществляется путем представления документов в налоговый орган. В каком виде и в каком порядке можно представить эти документы?

Представление заявлений и декларации

Одним из способов подтверждения ставки является представление заявления о применении нулевой ставки НДС при экспорте товаров. Это заявление подается вместе с декларацией налога на добавленную стоимость.

Для экспортера важно заполнять декларацию в соответствии с инструкцией и регламентом заполнения. В таком случае орган налоговой инспекции сможет провести проверку документов и применить нулевую ставку налога.

Сроки представления документов

Сроки представления документов для подтверждения нулевой ставки НДС при экспорте товаров составляют 2 дня с момента осуществления экспортной операции. Заявление о применении нулевой ставки и декларация налога должны быть предъявлены в ФНС в течение этого срока.

Особенности и ограничения

Существуют определенные ограничения и особенности процедуры подтверждения нулевой ставки НДС. Эта процедура является добровольной, поэтому экспортер имеет право отказаться от ее проведения. Однако в таком случае будет применена обычная ставка НДС.

Также следует учесть, что подтверждающие документы могут быть выбраны для камеральной проверки налоговым органом. Поэтому важно соблюдать все нюансы при подаче заявления и декларации для предотвращения возможных проблем с налоговыми органами.

Важно отметить, что в случае экспорта товаров в рамках таможенной процедуры «выпуск товара» документы на подтверждение нулевой ставки НДС не требуются, в связи с применением экспортного вычета.

Таким образом, собирая документы для подтверждения ставки, необходимо быть внимательным к правилам и требованиям. В случае правомерного использования нулевой ставки НДС при экспорте товаров, экспортер сможет получить возмещение уже уплаченного налога.

Последствия нарушения сроков подтверждения ставки

Нарушение сроков подтверждения нулевой ставки НДС может иметь серьезные последствия для экспортера. Возможны различные нюансы и % ошибок, которые могут привести к потере возможности для получения вычетов.

Для отчитаться перед налоговой органа необходимо предоставить документы, свидетельствующие о правомерности и праве на использования нулевой ставки. В случае непредставления таких документов экспортер может столкнуться с отказом и не получить вычетов.

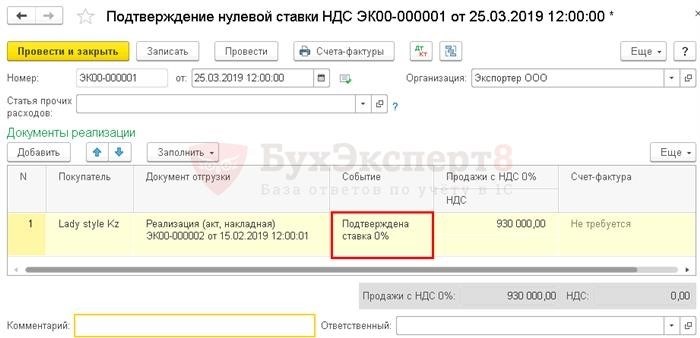

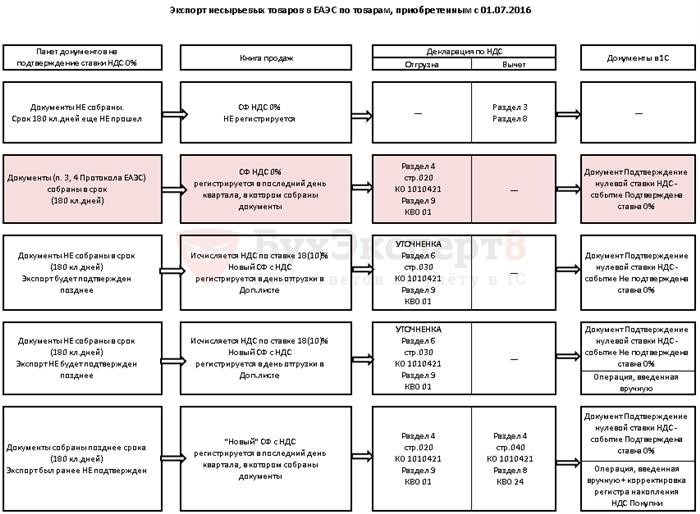

Примером процедуры подтверждения ставки является проверка декларации о ввозе товаров блок-схема. При экспорте несырьевых товаров с нулевой ставкой НДС необходимо представить экспортное таможенное оформление вместе со спецификацией товара, подтверждающих правомерность нулевой ставки.

Кроме того, экспортер должен иметь право на использование нулевой ставки НДС и предоставить доказательства своего права, например, экспортные заявления или соответствующие отметки в документах.

При нарушении сроков подтверждения ставки, экспортер может столкнуться с последствиями, включающими штрафные санкции, потерю возможности получить вычеты и дополнительные проверки со стороны налоговых органов.

Таможенная процедура экспорта товара с нулевой ставкой предусматривает также 180-дневный срок на предоставление подтверждающих документов. При несоблюдении этого срока могут возникнуть проблемы с подтверждением правомерности использования нулевой ставки.

Таким образом, экспортеру необходимо быть внимательным и соблюдать все требования законодательства, чтобы избежать неприятных последствий при экспорте товаров с нулевой ставкой НДС.

Сравнение сроков подтверждения нулевой ставки НДС в разных странах

В России, например, для подтверждения нулевой ставки НДС при экспорте товаров нужны документы, свидетельствующие о реализации товаров за границу. Иностранные экспортеры должны подать декларацию налогов и отчитаться перед налоговыми органами за операции с нулевой ставкой. Сроки подтверждения составляют 2 квартала после месяца экспорта, то есть примерно 90 дней.

В других странах, например, в Европейском союзе, сроки и процедуры подтверждения нулевой ставки НДС при экспорте могут быть различными. В ЕС, чтобы применить ставку 0%, необходимо предоставить документы, свидетельствующие о экспорте, как правило, в виде экспортной декларации. Для этого экспортеру нужно связаться с налоговой службой своей страны и узнать, какие документы нужны и куда их подавать. Стандартный срок подтверждения может варьироваться от страны к стране, но обычно составляет до 3 месяцев после экспорта.

Важно отметить, что для успешного применения нулевой ставки НДС при экспорте товаров необходимо знать особенности и требования конкретной страны, куда осуществляется экспорт. Также стоит учесть, что некоторые страны могут требовать дополнительные документы или информацию для подтверждения нулевой ставки НДС.

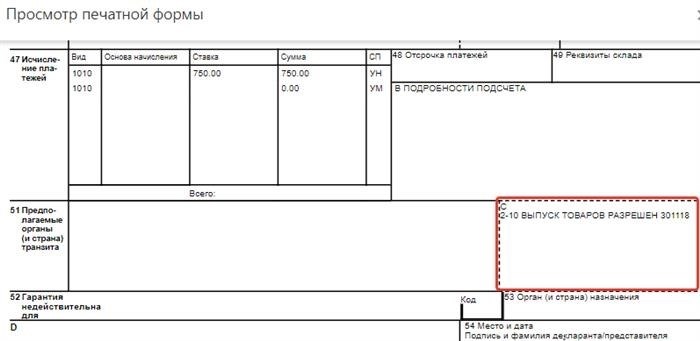

Примером может служить Декларация о выпуске товаров для экспорта, которую нужно заполнить и подать в налоговые органы в стране экспорта. В ней указываются все детали товара, его стоимость и количество. Декларацию обычно нужно подтвердить органом экспортной инспекции, что может занять до 5 дней. После подтверждения декларации и представления других необходимых документов, экспортер получает подтверждение нулевой ставки НДС.

Таким образом, сроки подтверждения нулевой ставки НДС при экспорте товаров могут варьироваться в разных странах, от нескольких дней до нескольких месяцев. Важно собирать все необходимые документы заранее и быть готовым к подаче заявки в налоговые органы в установленные сроки.

Экспорт – таможенная процедура

Одним из несырьевых видов экспорта является экспорт косвенных налогов. При экспорте таких товаров налоговый орган требует подтверждения правомерности применения нулевой ставки НДС. Для этого необходимо заполнить декларации и представить соответствующие документы. В случае несоблюдения требований налоговой службы могут быть применены различные санкции, вплоть до отказа в вычетах.

Особая специфика такого экспорта связана с использованием 180-дневного срока. В течение этого срока экспортер должен отчитаться перед налоговым органом о фактическом использовании выдачи документов о правомерности экспорта. Если экспортер не успел отчитаться в установленные сроки, то налоговый орган имеет право отказать в подтверждении нулевой ставки.

Для успешного экспорта налоговый орган требует представления различных документов и блок-схему процесса экспорта. Кроме того, необходимо правильно заполнять декларации, чтобы избежать возможных ошибок и последствий.

| Что надо собрать? | Когда нужны документы? | Куда представить документы? |

|---|---|---|

| Блок-схема процесса экспорта | При подаче заявления | Налоговый орган |

| Документы о правомерности экспорта | В течение 180-дневного срока | Налоговый орган |

| Декларации | В момент экспорта товаров | Таможенный орган |

Экспортные документы и сроки их представления могут различаться в зависимости от специфики экспорта и требования страны-экспортера. Поэтому необходимо собрать все требуемые документы и представить их в установленные сроки для правомерного проведения экспортной процедуры и избежания бюджетных последствий.