Выставление счет-фактуры НДС – это обязанность, которая возлагается на продавца товаров или оказывающего услуги по продаже товаров. Ведение журнала счетов-фактур и сводного отчета по НДС – это практический способ контроля за уплатой налога с продажи товаров. Продавец обязательно должен выставить счет-фактуру при его заключении в сделке с заказчиком.

Счет-фактура по НДС нужно составлять в момент отгрузки товаров или оказании услуги продавцом. Это обязательно для всех организаций, в том числе и для тех, кто работает в упрощенной системе налогообложения (УСН). После выставления счета-фактуры, продавец обязан передать его заказчику. Заказчик, в свою очередь, должен по закону своевременно и правильно оплатить все поставленные товары или услуги.

Нельзя забыть, что выставление счета-фактуры – это неотъемлемая часть учета и уплаты НДС. Основной целью этого документа является отражение суммы НДС, который должен быть уплачен в бюджет. Поэтому, и продавцу, и покупателю обязательно нужно соблюдать все правила составления счета-фактуры и своевременно уплачивать налоги.

Компании, занимающиеся торговлей и оказанием услуг

Компании, которые занимаются торговлей и оказанием услуг, имеют право выставлять счет-фактуру по НДС. В этом случае они выступают в роли продавца или исполнителя.

Кто же может быть заказчиком такой компании и кому может быть выставлена счет-фактура по НДС? Возможны два варианта: либо заказчик является неплательщиком НДС, либо он плательщик НДС. В первом случае счет-фактура выставляется «эльба» или сводный отчёт по номеру, а во втором случае – в книге учета продаж.

Какие действия должен предпринять продавец или исполнитель для выставления счет-фактуры? В первую очередь необходимо вести журнал выставленных счетов-фактур с НДС. В этом журнале нужно указать номер и дату выставления счета-фактуры, фамилию, имя и отчество (если таково имеется) покупателя, его ИНН, наименование товара или услуги и их количество, а также сумму с НДС.

Каким режимом налогообложения воспользоваться для выставления счета-фактуры? Возможны следующие варианты: система налогообложения по ОСНО, по УСН или освобождение от уплаты НДС. В зависимости от выбранного режима налогообложения и расчетного периода компания должна заплатить определенную сумму НДС.

Когда компания может быть обязана регистрироваться как плательщик НДС и отражать НДС в счете-фактуре? В случае, если сумма поставок товаров и услуг превышает определенный порог, которой установлен Налоговым кодексом.

Рассмотрим практический пример: компания «Контур» занимается оптовой торговлей электроникой. Она является плательщиком НДС в системе налогообложения по ОСНО. Продавец составляет счет-фактуру по каждой отгрузке товара, и в ней указывает все необходимые данные: номер и дату счета, реквизиты покупателя, наименование товара, его количество и стоимость с НДС.

Как следует посчитать сумму НДС? Для этого нужно умножить стоимость товара на ставку НДС, которая устанавливается законом. Полученное значение необходимо отразить в счете-фактуре.

Какие могут быть последствия выставления неверного счета-фактуры? Если компания ошиблась при составлении счета-фактуры и указала неверные данные, то такой счет может быть признан недействительным. В результате компания лишится права использовать этот счет-фактуру для учета или получения возмещения НДС.

В каких случаях компании могут освободиться от уплаты НДС при выставлении счета-фактуры? Существуют особые случаи, когда компании не обязаны включать НДС в составить счета-фактуры. Например, если поставка товаров осуществляется в рамках международных договоров или при экспорте товаров.

Где и как нужно отражать НДС, который указан в счете-фактуре? Плательщик НДС должен включать эту сумму в свою налоговую декларацию и уплачивать НДС в установленные сроки.

Поставщик товаров и услуг

Продавец обязан посчитать сумму НДС и определить его размер. Эту сумму продавец может либо включить в стоимость товаров или услуг, либо выделить отдельным пунктом в счете-фактуре.

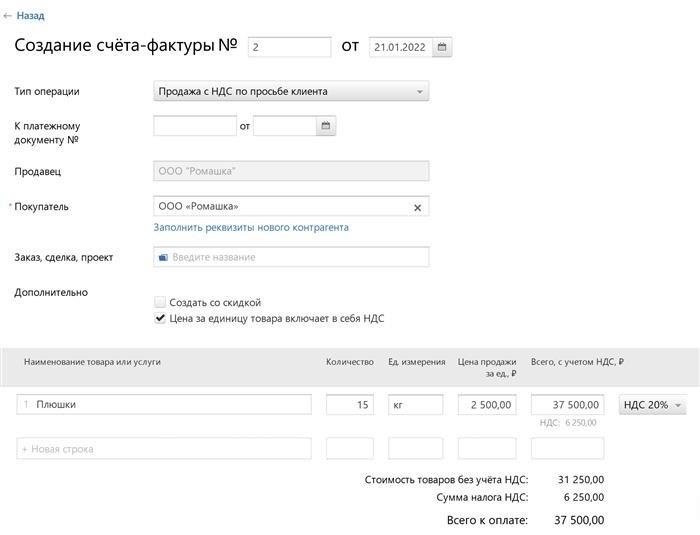

Для составления счета-фактуры НДС вам потребуется знать, какие данные нужно отражать в ней. В первую очередь, нужно указать наименование и данные продавца и покупателя, а также номер счета-фактуры. Кроме того, необходимо указать сумму НДС и его ставку по каждой позиции счета-фактуры.

После того, как счета будут составлены и подписаны, покупатель имеет обязанность проверить их правильность. Если обнаружены какие-либо ошибки или неверный расчет суммы НДС, покупатель может вернуть счета для пересчета.

Продавец, работающий по упрощенной системе налогообложения (УСН), должен вести журнал продаж. В этом журнале он отражает информацию о каждой отгрузке товаров или оказанной услуге, включая данные о покупателе и сумму НДС. Также необходимо отразить номер и дату счета-фактуры.

Продавец, работающий по основной системе налогообложения (ОСН), должен регистрировать счет-фактуру в налоговой службе. Для этого он должен подать соответствующий отчет в налоговую инспекцию в установленный законом срок.

Отметим, что выставить счет-фактуру НДС можно только после того, как товары или услуги по счету уже были предоставлены покупателю. Авансовые платежи и предварительные платежи при этом не учитываются. Счет-фактуру НДС можно выставить как до отгрузки товаров, так и после.

В сводный отчет по НДС сумма НДС, указанная в счете-фактуре, отражается по номеру счета-фактуры и подлежит уплате в бюджет.

Практический пример: продавец выставил счет-фактуру по отгрузке товара. На сумму товара в 12 000 рублей он указал НДС в размере 2 000 рублей. Покупатель должен заплатить 14 000 рублей — счета и отгрузки указаны в рублях, а суммы НДС вместе со ставками уточняются в счетах и по КБК, назначенным бухгалтерией продавца.

Отметим, что в учете НДС счет-фактуру можно отражать в момент ее поступления. В случае если поставщик услуг освобожден от учета НДС, например, в рамках права на предъявление претензий организацией, подавшей заявление в налоговую службу, счет-фактуру отражать и оплачивать не обязательно.

Также следует отметить, что в счет-фактуру НДС могут быть включены суммы всех дополнительных расходов, связанных с отгрузкой товаров или оказанием услуги, в том числе затрат на доставку. В этом случае общая сумма налога будет соответствовать сумме, указанной в счете-фактуре.

Кем подписывается счет-фактура? Счет-фактура подписывается руководителем и главным бухгалтером продавца или уполномоченным им лицом.

Важно отметить, что в случае использования сервисов, таких как «Контур.Эльба», процесс выставления и учета счетов-фактур НДС может быть автоматизирован и упрощен, что значительно экономит время и ресурсы компании.

Счёт-фактура с НДС = обязанность заплатить НДС

Кто же выставляет счет-фактуру с НДС и как это делается? Ответить на эти вопросы поможет журнал счетов-фактур, в котором отражаются все счета-фактуры, выставленные компанией.

Не каждый может выставить счет-фактуру с НДС. Это право имеет только организация, зарегистрированная в налоговой службе и имеющая статус плательщика НДС. Организация, не являющаяся плательщиком НДС, выставить счет-фактуру с НДС не может.

Счет-фактура с НДС выставляется в момент отгрузки товаров или оказания услуг. Его составляет продавец, и номер счета-фактуры должен быть предварительно согласован с покупателем.

Также следует учитывать, что счет-фактуру с НДС можно выставить не только для полной суммы покупок, но и для аванса. Если покупатель сразу оплачивает часть заказа, то продавец может выставить счет-фактуру с НДС только на эту сумму.

Где можно вести журнал счетов-фактур? Для учета счетов-фактур можно использовать бухгалтерскую программу или специальные электронные сервисы, такие как «Эльба».

Составить и подписать счет-фактуру с НДС может только исполнитель, т.е. организация, совершившая операцию и имеющая право на получение денежных средств. Покупатель не обязан подписывать счет-фактуру, но, в случае необходимости, может сделать это собственноручно.

Когда следует заплатить НДС по счету-фактуре? Оплата НДС должна быть произведена в течение трех месяцев с момента выставления счета-фактуры.

Организация, выставившая счет-фактуру, обязана отразить в сводном отчете по НДС все уплаченные и полученные суммы НДС. Если сумма НДС, указанная в счете-фактуре, оказалась неверной, организация имеет право составить новый счет-фактуру с правильной суммой НДС и отрекламировать предыдущий.

Освободиться от обязанности по уплате НДС можно в случае, если исполнительом выставлен неправильный счет-фактура или плательщиком сделана неверная уплата НДС. В такой ситуации исполнитель обязан отразить факт неточности или ошибки в сводном отчете и запросить исправление ошибки у покупателя.

Какие данные должны быть указаны в счете-фактуре с НДС? В счете-фактуре должны быть указаны данные о продавце и покупателе, номер и дата выставления счета-фактуры, описание товаров или услуг, их стоимость, сумма НДС и общая сумма счета-фактуры.

Пример: организация А выставляет счет-фактуру с НДС организации Б на сумму 100 000 рублей. Сумма НДС при этом составляет 20 000 рублей, а общая сумма счета-фактуры — 120 000 рублей.

Счет-фактура с НДС является важным документом для плательщика и поставщика, так как его наличие или отсутствие влияет на возможность компенсации уплаченного НДС и правомерность его учета в бюджете.

Принцип счет-фактуры с НДС

Кто выставляет счет-фактуру с НДС?

Счет-фактуру с НДС может выставить исполнитель или продавец. Если вы являетесь заказчиком или покупателем, то счет-фактуру вы выставить не можете, ведь это привилегия продавца.

Как составить счет-фактуру?

Счет-фактура с НДС подписывается продавцом и составляется в соответствии с определенными требованиями. В частности, необходимо указать номер счета-фактуры, дату выставления, наименование продавца и покупателя, а также сумму покупки с НДС. Также необходимо указать валюту, по которой производятся расчеты, и правильно отразить НДС.

Где можно вести учет счетов-фактур?

Счета-фактуры могут регистрироваться и вестись в специальном журнале или программе учета, например, в «Контур.Эльба».

Когда нужна счет-фактура с НДС?

Счет-фактура с НДС нужна в момент выставления и оплаты счета, а также для составления отчета по уплате НДС. Она отражает сумму покупки с НДС и право на вычет суммы НДС. Таким образом, счет-фактура с НДС является необходимым документом для контроля и отчетности по налогу на добавленную стоимость.

Какие ошибки нельзя допускать при выставлении счет-фактуры?

При выставлении счета-фактуры с НДС нужно быть внимательным и предотвращать допущение ошибок в его составлении. Ошибки могут привести к неверному расчету НДС и возникновению проблем с контролирующими органами. Необходимо также помнить о сроках выставления счета-фактуры, чтобы не пропустить момент его выставления.

Пример: как посчитать счет-фактуру с НДС?

| Наименование | Кол-во | Цена | Сумма |

|---|---|---|---|

| Товар 1 | 10 | 100 | 1000 |

| Товар 2 | 5 | 200 | 1000 |

| Итого: | 2000 | ||

| НДС (20%): | 400 | ||

| Всего с НДС: | 2400 | ||

В данном примере счет-фактура будет выставлена на сумму 2400 рублей, включая НДС в размере 400 рублей (20% от суммы без НДС).

Обязанность уплаты НДС

Кто обязан вести учет и оплату НДС? Все организации, занимающиеся предпринимательской деятельностью, обязаны уплачивать НДС по выручке от продажи товаров и услуг.

Но кто именно обязан уплатить НДС в случае выставления счет-фактуры? Обязанность уплаты НДС несет продавец-поставщик, который выставляет счет-фактуру Покупателю. Именно он должен отразить в счете-фактуре уплаченный им НДС.

Кем может быть выставлена счет-фактура? Режимы НДС позволяют выставлять счета-фактуры как производителю товаров (исполнителю работ, оказывающему услуги), так и налоговому агенту.

Как отразить уплаченный НДС в счете-фактуре? Оплаченный НДС фактически является долгом покупателя перед государственным бюджетом. Поэтому продавцу нужно указать сумму НДС отдельной строкой в счете-фактуре, а также сводный номер счета-фактуры и подписаться.

Кто может выставить счет-фактуру? Выставление счета-фактуры может осуществляться не только организацией, но и предпринимателем-физическим лицом, работающим по упрощенной системе налогообложения (УСН). В таком случае, НДС не указывается в счете-фактуре, а сумма доли, подлежащей уплате в бюджет, составляется исходя из отчёта упрощенной системы.

Как отразить уплату НДС в счете-фактуре? Счет-фактура должна быть составлена в соответствии со всеми требованиями законодательства. Неверный счет-фактура может привести к штрафным санкциям.

Нужна ли счет-фактура для учета? Для проведения учета счет-фактура является важным документом. Организации обязаны регистрировать счета-фактуры и сводный отчёт о покупках и продажах.

Когда нужно составить отчет о покупках и продажах по счетам-фактурам? Отчет о покупках и продажах по счетам-фактурам должен быть составлен не позднее 25-го числа месяца, следующего за отчетным.

Штрафы за неуплату НДС

Счет-фактуру НДС обязан выставить продавец в случае продажи товаров или оказания услуг с налогом. Обычно она составляется после оплаты и отражает покупки в режиме, где НДС не уплачен. Неверный отчёт по содержанию или форме счет-фактуры может привести к наказанию.

Пример: продавец выставляет счет-фактуру при продаже товаров, в то время как покупатель не платит НДС и составляет сводный отчет. В этом случае продавец обязан заплатить штраф.

Как продавец, вы обязан вести счет-фактуру и регистрировать ее в книге покупок. Основная обязанность продавца по НДС – выставлять счета-фактуры на правильную сумму без ошибок. Для этого необходимо знать, какой счет-фактуру выставлять к покупкам, разделам и услугам.

Счет-фактура может быть выставлена только лицом, обязанным учёт основных средств в налогообложении НДС. Физическое лицо может выставить счет-фактуру только по своему неосновному средству в случае продажи имущества в пределах своего предпринимательского риска. Обязательством по выставлению счет-фактуры облагаются продавцы и исполнители, осуществляющие операции, облагаемые налогом на добавленную стоимость (НДС).

В случае, если счёт-фактура был выставлен, но налог не уплачен, или сумма уплаченного налога не соответствует сумме, указанной в счёт-фактуре, налоговые органы могут причислить это к нарушениям.

Штраф за неуплату НДС или невыставленный счёт-фактуру может составить до 20% от суммы налога, который не был уплачен или неверно отражен в счёте-фактуре.