Рассчитать сумму налога на прибыль организаций – важный момент в учете бюджетных платежей. Несмотря на то что в России существуют определенные правила и нюансы в расчете налога на прибыль, все предприятия, занимающиеся торговым или иным предпринимательским деятельностью, обязаны платить данный налог.

Постановлением Правительства РФ №126 (от 2 февраля 1998 года) утверждены общие правила рассчета налога на прибыль организаций. Какие варианты расчета налога на прибыль можно использовать? Когда нужно рассчитывать налог на прибыль за предыдущий период? Определите базу для расчета налога на прибыль и укажите пониженные ставки налога.

Сумма налога на прибыль рассчитывается по формуле: налог = прибыль × ставка. При этом, ставка налога на прибыль установлена на уровне 20% для российских организаций. Однако, если у организации в течение последних 5 лет доходы за каждый год превышали 270 млн рублей, то ставка налога составляет 25%. Имеются также пониженные ставки налога для предприятий, занимающихся торговым или иным видом деятельности, указанным в статье 267 Федерального закона №271. Учитывая эти нюансы, определите, какую сумму налога необходимо уплатить в текущем и следующем квартале или году.

Как рассчитать сумму налога на прибыль организаций

1. Основная формула для расчета налога на прибыль организаций регламентируется налоговым законодательством РФ. В зависимости от предыдущего квартала, учетной ставки налога на прибыль, можно считать несколько вариантов расчета следующего периода.

2. Отражаются ли уменьшения или увеличения в отчетности амортизационных выплат? Если да, то сумма налога на прибыль будет разная.

| Вариант расчета налога | Ставка налога | Какие доходы учитываются |

|---|---|---|

| Вариант 1. | 267% | Все доходы и убытки за предыдущий квартал |

| Вариант 2. | 270-280% | Учет амортизационных выплат |

| Вариант 3. | 280-310% | Учет амортизационных выплат и уменьшение налоговых баз |

| Вариант 4. | 290-320-340% | Учет амортизационных выплат, уменьшение налоговых баз и ограничение налоговых сборов в регионах |

Предыдущие кварталы нужно учитывать, чтобы проверить правильность рассчитанных платежей. Если предыдущий период учитывает убытки, то они могут участвовать в уровне налоговой базы и уменьшить сумму налога на прибыль организации. Также следует проверить общие правила учета и уплаты налога на прибыль организаций в российских регионах.

При расчете суммы налога на прибыль организации следует учесть все нюансы и правила, регламентированные законодательством РФ. С помощью соответствующей формулы и учета всех доходов и убытков, можно рассчитать сумму налога, которую организация должна уплатить в бюджет.

Шаг 1. Определите налоговую базу для расчета

Для того чтобы рассчитать сумму налога на прибыль организаций, необходимо определить налоговую базу. Это представляет собой сумму доходов и расходов, на которую рассчитывается налог.

Определение налоговой базы зависит от регламентируемых правил в текущем году. На сегодняшний день эти правила регулируются налоговым кодексом РФ, в частности статьями 265 и 266.

При определении налоговой базы есть несколько вариантов учета:

1. Учет доходов и совершенных расходов (на основании данных учета бухгалтерии)

Для этого нужно учесть доходы и расходы в предыдущий год. Также необходимо учесть доходы за текущий квартал, если вы осуществляете авансовые платежи.

Рассчитываем налоговую базу с учетом доходов и расходов:

| Доходы за предыдущие годы | 180-200 |

| Доходы за текущий квартал | 1.2 |

| Расходы за предыдущие годы | 210-230 |

| Расходы за текущий квартал | 1.3 |

| Сумма учтенных доходов | собственная формула |

| Сумма учтенных расходов | собственная формула |

| Прибыль | сумма учтенных доходов — сумма учтенных расходов |

2. Учет доходов и расходов, пониженных налоговыми льготами или убытками

При наличии льгот или убытков в предыдущем году можно считать налоговую базу как доходы минус убытки или пониженные расходы, на которые предоставляются льготы. Для этого необходимо дополнительно учесть статьи 280 и 281 налогового кодекса РФ.

3. Учет доходов по регионах

В некоторых случаях налоговая база может изменяться в зависимости от региона, в котором осуществляется деятельность организации. Для этого следует проверить дополнительные нюансы и правила, которые отражаются в законодательстве региона.

Пример расчета налоговой базы:

| Доходы организации | 270 |

| Расходы организации | 267 |

| Прибыль | Доходы — Расходы |

После определения налоговой базы нужно рассчитать сумму налога по формуле, указанной в статье 267 налогового кодекса РФ. Затем необходимо проверить платежи и уплатить налоговую сумму в соответствии с установленными ставками и сроками.

4. Учет авансовых платежей

Если организация осуществляет авансовую уплату налога на прибыль, нужно учесть ее в расчете налоговой базы. Общие правила учета авансовых платежей за данный период рассчитываются по формуле, указанной в статье 280 налогового кодекса РФ.

Проверьте правильность расчетов и укажите сумму налога, который нужно уплатить при расчете налоговой базы.

Таким образом, первый шаг при расчете суммы налога на прибыль организаций заключается в определении налоговой базы, которая зависит от доходов и расходов организации, учета авансовых платежей, пониженных расходов или убытков, а также региона, в котором она осуществляет свою деятельность.

Шаг 2. Определите размер налоговой ставки

После определения субъекта налогообложения и расчета прибыли организации, нужно учесть налоговую ставку при расчете налога на прибыль. Российские правила предусматривают пониженные ставки налога для некоторых категорий организаций.

При определении ставки налога на прибыль, необходимо учесть следующие факторы:

- Укажите субъекта налогообложения и организацию, для которой проводится расчет.

- Проверьте текущий законодательный акт российской Федерации (например, Федеральный закон от 27 июля 2006 г. № 153-ФЗ «О налоге на прибыль организаций»), чтобы ознакомиться с правилами и ставками налогообложения.

- Определите базу налогообложения для расчета налога на прибыль организации. Учтите возможные убытки, которые организация отражает и признает в учете за предыдущие годы.

- Рассчитайте размер налога на прибыль организации по формуле, которая регламентируется законодательством. Учитывайте пониженные ставки налога, если они применимы для вашего субъекта и организации.

- Определите, какие налоговые ставки будут действовать в текущем и следующем годах, и учитывайте их при расчете налога на прибыль.

Обратите внимание на нюансы учета и расчета налога на прибыль, такие как уменьшение налоговых платежей в случае авансовых уплат, расходы, учесть базу налогообложения и другие общие правила и нюансы. Расчет проводится с учетом следующих факторов: доходы, расходы, сумма уплаченного налога на прибыль за предыдущие периоды, убытки, а также другие законодательно регламентируемые факторы.

Используйте рассчитанные суммы налога на прибыль организации для платежей в бюджет, проверьте правильность расчета и уплаты налога на прибыль организации, а также соответствие ставок и размеров уплаченных налогов на прибыль требованиям законодательства.

В разных регионах России могут действовать различные налоговые ставки на прибыль организаций. Уточните информацию о текущей ставке налога на прибыль в вашем регионе.

Шаг 3. Вычислите сумму налога на прибыль

После определения базы для налогообложения, необходимо вычислить сумму налога на прибыль организации. Расчет этой суммы осуществляется на основе установленных ставок налога.

3.1. Определите ставку налога на прибыль

Ставка налога на прибыль определяется в соответствии с Федеральным законом «О налоге на прибыль организаций». В общем случае, ставка налога составляет 20%. Однако, в некоторых случаях ставка может быть иная. Например, предусмотрена пониженная ставка налога в размере 15% для резидентов особых экономических зон.

Для определения конкретной ставки налога на прибыль вам следует обратиться к соответствующим нормативным актам.

3.2. Рассчитайте сумму налога на прибыль

Для расчета суммы налога на прибыль используется следующая формула:

Сумма налога на прибыль = Прибыль × Ставка налога

Где:

- Прибыль — доходы организации за отчетный (предыдущий) период минус расходы, учитываемые при расчете налогооблагаемой базы;

- Ставка налога — установленная законодательством ставка налога на прибыль.

Ниже приведен пример расчета суммы налога на прибыль:

Прибыль организации за текущий год составила 2 500 000 рублей, а ставка налога на прибыль — 20%. Тогда:

Сумма налога на прибыль = 2 500 000 рублей × 20% = 500 000 рублей

Таким образом, организация должна уплатить 500 000 рублей в виде налогового платежа.

Важно отметить, что сумму налога на прибыль необходимо рассчитывать и учесть в налоговой отчетности организации в соответствии с регламентирующими правилами. При этом, учитываются различные нюансы и варианты расчета, которые могут быть специфичны для регионов и субъекта РФ.

3.3. Учтите сроки уплаты налога

Сумма налога на прибыль должна быть уплачена в установленные законодательством сроки. Обычно сроки уплаты налогов указываются в налоговой декларации или приказе налогового органа.

За нарушение сроков уплаты налога на прибыль может быть предусмотрена доплата в виде пени или штрафа.

Для определения точных сроков уплаты необходимо обратиться к действующему законодательству и нормативным актам.

Шаг 4. Определите размер авансового платежа налога на прибыль

4.1. Расчет авансовых платежей налога на прибыль

Для определения размера авансовых платежей налога на прибыль российских организаций необходимо считать общие доходы и расходы за предыдущий год, учитывая учетные нюансы.

В расчете участвуют доходы и расходы, отражающие прибыль организации. Проверьте, что все необходимые доходы и расходы отражены в вашем расчете налоговой базы (укажите, какие именно).

Чтобы учесть текущий период, нужно учесть также доходы и расходы, которые уже отражены в уплаченном налоге на прибыль за предыдущий период.

Пример:

— В квартале I за текущий год рассчитанная прибыль составляет 265 млн рублей.

— В квартале II за текущий год рассчитанная прибыль составляет 270 млн рублей.

— В прошлом году в квартале I была уплачена сумма налога на прибыль в размере 180-200 млн рублей.

Тогда для определения размера авансовых платежей в квартале II нужно считать следующее: расходы, учтенные при расчете в предыдущем квартале (180-200 млн рублей), учитываются при расчете текущего квартала за вычетом 270 млн рублей, прибавленных к ним. Таким образом, сумма авансового налога на прибыль за квартал II составит 265 млн рублей минус (180-200 млн рублей + 270 млн рублей).

4.2. Учет снижение авансового платежа

Уменьшение размера авансового платежа налога на прибыль возможно, если организация планирует в следующем периоде (IV квартале) перевести часть авансовых платежей в доплату, основываясь на снижении ожидаемой прибыли.

Размер уменьшения авансового платежа регламентируется правилами рассчитанных авансовых платежей. Если доходы и расходы за текущий год прогнозируются меньше, чем за прошлый год, следует учесть снижение прибыли при расчете авансовых платежей. Также необходимо рассчитать размер доплаты налога на прибыль в IV квартале.

Пример:

— В квартале III за текущий год рассчитанная прибыль составляет 281 млн рублей.

— В прошлом году в квартале III была уплачена сумма налога на прибыль в размере 320-340 млн рублей.

Тогда для налогового учета в квартале IV следует считать следующее: прибыль, рассчитанная за текущий квартал (281 млн рублей), вычесть из нее расходы, учтенные в предыдущих кварталах (320-340 млн рублей). Если получилась отрицательная сумма, то организация может перевести эту сумму в качестве доплаты налога на прибыль в IV квартале.

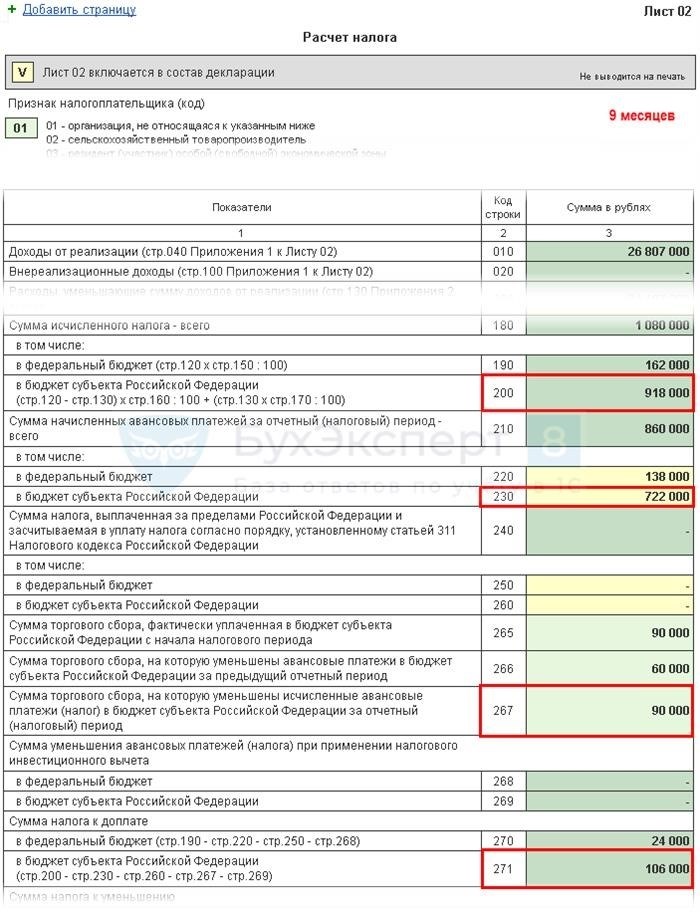

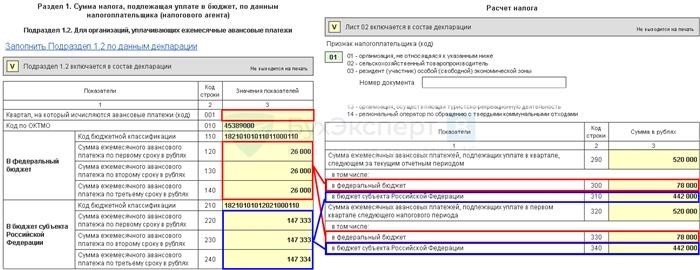

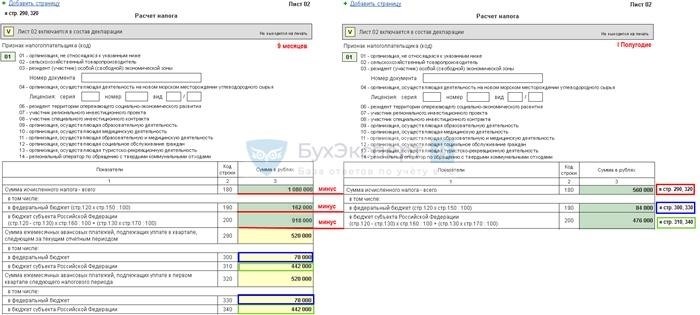

Шаг 5. Определите сумму авансовых платежей к уплате в IV квартале текущего года (стр. 290-310)

Чтобы рассчитать сумму авансовых платежей к уплате в IV квартале текущего года, необходимо выполнить следующие шаги:

- Определить ставки налога на прибыль для российских организаций. Укажите соответствующую ставку для вашего субъекта РФ.

- Из общих доходов, полученных в течение 9 месяцев текущего года (с января по сентябрь), вычтите общие расходы за этот период. Полученное значение будет базой для расчета авансовых платежей в IV квартале. Проверьте, что у вас есть данные о доходах и расходах в соответствующих листах вашего расчета (стр. 210-230).

- Рассчитайте сумму авансовых платежей, которую нужно уплатить в IV квартале текущего года. Для этого умножьте базу, полученную на предыдущем шаге, на ставку налога на прибыль, указанную для вашего субъекта РФ. Результатом будет сумма, которую нужно уплатить в качестве авансовых платежей.

- Проверьте, что у вас есть данные об уплаченном налоге на прибыль за предыдущие периоды. Если ваша организация получала убытки и не уплачивала налог на прибыль, укажите это в вашем расчете (стр. 265,(стр. 267)).

- Проверьте, что у вас есть данные о доплате или уменьшении налоговой базы в IV квартале. Если есть, учтите эти нюансы в формуле расчета авансовых платежей.

- Проверьте, что у вас есть данные о сборах или доплате по налогам, когда предыдущий налоговый период был меньше одного месяца (стр. 271).

- Укажите сумму авансовых платежей к уплате в IV квартале текущего года на соответствующем листе вашего расчета (стр. 290-310).

- Проверьте правильность расчета и убедитесь, что все данные в вашем расчете находятся в соответствии с российскими организационными и правовыми требованиями.

Определение суммы авансовых платежей является важным этапом расчета налога на прибыль организации. Корректный расчет авансовых платежей поможет избежать штрафов и проблем с налоговыми органами. Также, хорошо продуманный расчет позволит вашей организации планировать бюджет и оптимизировать налоговые платежи.