Цессия и переуступка долга – это важные элементы обсуждения в рамках бухгалтерского учета. Обстоятельства, связанные с цессией и переуступкой долга, являются актуальной темой в бухгалтерии и требуют особого внимания со стороны участников данного процесса. Эти два юридических инструмента позволяют переносить права требования по долгу между сторонами безвозмездно или на условиях возмездности.

Оформление цессии и переуступки долга в бухгалтерском учете имеет свои особенности и требует правильного составления документов. Для проведения правовой процедуры цессии необходимо соблюдение нормативного регулирования и требований Федерального закона от 21 ноября 1996 года № 193-ФЗ «О ценных бумагах и о рынке ценных бумаг» и Федерального закона от 29 декабря 2014 года № 415-ФЗ «О бухгалтерском учете».

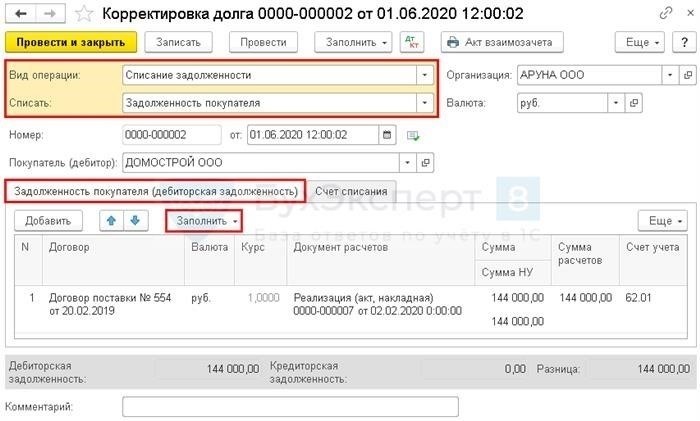

Алгоритм оформления цессии и переуступки долга включает в себя несколько важных этапов. Сначала необходимо заключить договор цессии или переуступки долга, составить соответствующую декларацию о цессии. После этого следует провести правовую регистрацию данного акта и совершить все необходимые бухгалтерские проводки. Важно отметить, что при проведении цессии или переуступки долга возможно списание задолженности в учете без оплаты.

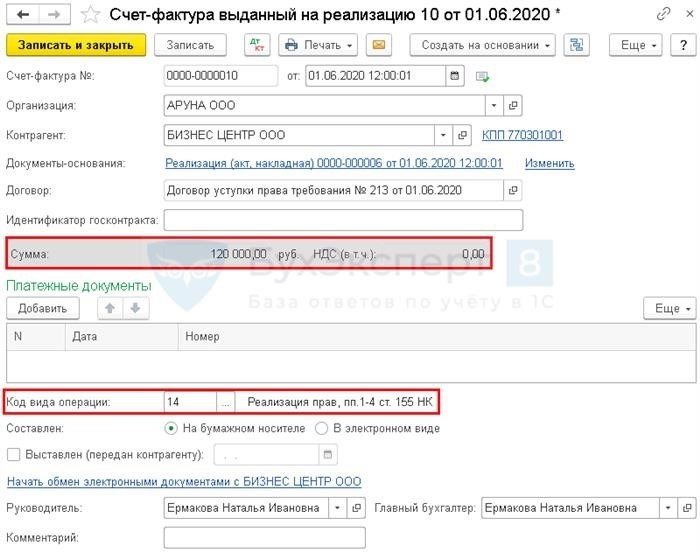

Проводки цессии и переуступки долга в бухгалтерском учете подлежат налогу, поэтому необходимо учесть налоговые последствия данной процедуры. Также важно знать виды цессионных договоров и их особенности в учете с использованием 1С: Бухгалтерии.

В итоге, проводки договора цессии и переуступка долга в бухгалтерском учете являются важными элементами бухгалтерии. Суть данной процедуры заключается в оформлении прав на требования по долгу между сторонами. Нюансы цессии и переуступки долга подразумевают правильное оформление документов и соблюдение нормативного регулирования. Учет цессии и переуступки долга подлежит налоговому регулированию и требует проведения соответствующих бухгалтерских проводок.

Участники договора уступки права требования

Важными элементами договора цессии являются:

1. Оформление договора цессии

Оформление договора цессии может быть безвозмездным или возмездным. В случае безвозмездной цессии, переход права требования осуществляется без оплаты со стороны цессионария. В случае возмездной цессии, цессионарий обязуется внести оплату в виде денежных средств или иного имущества.

2. Обсуждение и учет обстоятельств цессии

Проведение обсуждения обстоятельств цессии является важной частью договора. Участники договора обязаны детально обсудить и оформить все важные нюансы цессии, такие как сумму уступаемого права требования, налоговые последствия, порядок реализации требования и другие существенные условия. Эти обстоятельства должны быть правильно отражены в договоре и учетной документации.

3. Регулирование договора цессии

Договор цессии может быть регулирован как нормативными актами (например, законодательством о бухгалтерском учете и налоговым законодательством), так и конкретными условиями, оговоренными участниками договора.

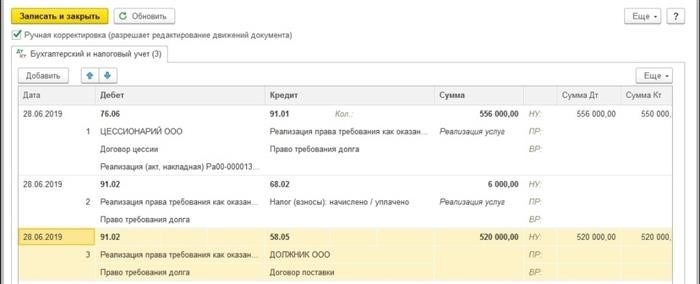

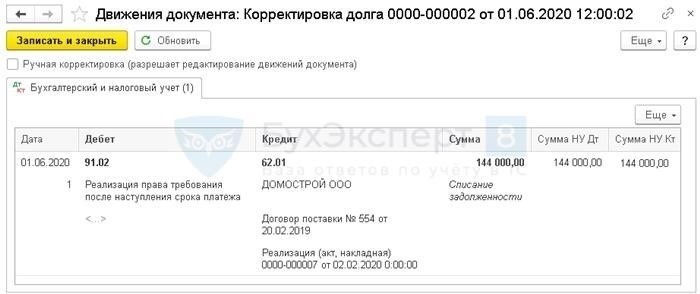

В бухгалтерском учете проводки по договору цессии могут быть следующими:

— Списание задолженности с дебиторской задолженности;

— Зачет переплаты или авансовых платежей;

— Поступление оплаты по цессии.

Элементы договора цессии

Договор цессии представляет собой соглашение между участниками, в результате которого одна сторона — цедент — передает свои права на определенные требования другой стороне — цессионарию. Обычно этот договор заключается в письменной форме в соответствии с нормативными актами, регулирующими оформление договоров.

В случае возмездной цессии договором определяется сумма, которую цессионер обязан уплатить цеденту за передачу прав на требования. В случае безвозмездной цессии доказательством сделки служит декларация о передаче прав, подписанная цедентом и цессионарием.

Элементами договора цессии являются: субъекты договора (цедент и цессионарий), предмет договора (права на требования), условия передачи прав, сроки и место исполнения договора, порядок и форма оформления.

В бухгалтерском учете проводки по цессии осуществляются в дебет и счетах кредит соответствующих субсчетов долговой и кредиторской задолженности. Важные моменты проведения таких операций заложены в нормативных актах и требуют особого внимания.

Виды цессии и их учетные обсуждаются в специализированной кафедре или на любом специализированном форуме. Как правило, для учета цессии налоговые и правовые аспекты также должны быть учтены, поэтому требуется специальный алгоритм и правильный подход к составлению бухгалтерских проводок.

Сущность цессии заключается в переуступке долга. То есть цедент передает цессионарию свое право на получение долга, а цессионарий становится кредитором по этому долгу. Сам процесс цессионирования требует строгого правового и бухгалтерского оформления.

Важные участники договора цессии — цедент и цессионарий — выполняют свои роли в соответствии с договором. Цедент обязуется передать свои права на требование, а цессионарий обязуется принять и оплатить эти права.

Реализация цедированных требований осуществляется путем списания долга цеденту на его дебиторском счете и зачисления этого долга цессионарию на его кредиторском счете.

Таким образом, элементы договора цессии включают обстоятельства, права и обязанности его участников, условия проведения и оформления. Правильные бухгалтерские проводки по таким договорам позволяют правильно учесть поступление денежных средств и их использование, а также учесть налоговые нюансы, связанные с цессией прав на требования.

Возмездные и безвозмездные цессии

Возмездные цессии – это передача права требования по договору цессии на основе обстоятельств, оговоренных сторонами. При этом, цедирование осуществляется платно, и цессия переходит к новому цессионарию после поступления оплаты.

Безвозмездные цессии – это передача прав требования по договору цессии без оплаты. Для оформления безвозмездной цессии не требуется составление отдельного документа, однако важные права и обязанности сторон должны быть оформлены письменно.

Важные нюансы в налоговом учете возникают при реализации цессии или переуступки долга. Прибыль от цедирования требования может подлежать налогообложению в зависимости от видов налогу. Правовая природа операций по цедированию и переуступке требований определяет алгоритм проводок и специфику бухгалтерского учета.

Цессия – это одна из форм переуступки долга дебиторской задолженности. Суть цессии заключается в передаче долга от одного лица (цедент) другому лицу (цессионарию). Элементы договора цессии включают условия передачи права требования, обязательства и порядок оформления операции.

Оформление цессии и переуступки долга требует составление договоров цессионных, в которых указываются существенные условия и требования сторон. Для бухгалтерского учета прав по договору цессии предусмотрены соответствующие проводки в учетной системе (например, в программе «1С»).

| Вид цессии | Проводки |

|---|---|

| Возмездная цессия | Списание долга со счета цедента на счет цессионария |

| Безвозмездная цессия | Списание долга со счета цедента без начисления оплаты |

Значительное влияние налогообложения оказывает момент признания дохода от цедирования. Для правильного учета доходов от цессии необходимо составление декларации и учета операции по договору цессии.

Таким образом, проведение операций по цессии и переуступке долга в бухгалтерском учете требует внимания к правовым и налоговым аспектам. Оформление договора цессии, составление необходимых документов и проведение соответствующих проводок – важные моменты, которые необходимо учесть для регулирования и учета цессионных операций.

Реализация права требования дебиторской задолженности

Цессия и переуступка долга

Цессия и переуступка долга – это два способа передачи прав требования по дебиторской задолженности от одного лица (цедента) другому лицу (цессионарию или переуступателю). При цессии дебитор информируется о переходе права требования на цессионария, а при переуступке долга дополнительно требуется согласие дебитора на передачу долга третьему лицу.

Правовая и бухгалтерская регламентация

Договоры о цессии и переуступке долга регулируются гражданским и налоговым законодательством. В бухгалтерском учете существуют определенные правила, которые подлежат обсуждению и составлению декларации о доходах и расходах при реализации права требования дебиторской задолженности.

Алгоритм оформления и проводки

Оформление и учет цессионных договоров в программе «1С: Бухгалтерия» осуществляется с помощью специальных документов и проводок. При осуществлении цессии необходимо правильно оформить договор, указав все существенные условия и детали. Также требуется провести соответствующие проводки по зачислению средств от цессии в прибыль.

Виды дебиторской задолженности

Дебиторская задолженность может быть как возмездной, то есть требующей оплаты, так и безвозмездной, то есть не требующей оплаты. В случае реализации права требования дебиторской задолженности важно учесть такие обстоятельства и выбрать соответствующий способ оформления договора и проводки в бухгалтерском учете.

Таким образом, реализация права требования дебиторской задолженности требует внимания к правовой и бухгалтерской регламентации, а также аккуратного составления и оформления договора. Важно учесть все виды дебиторской задолженности и провести соответствующие проводки в бухгалтерском учете, чтобы правильно отразить реализацию такого права и избежать налоговых проблем.

Важные нюансы

Проведение договоров цессии и переуступки долга в бухгалтерском учете имеет свои особенности и требует соблюдения ряда правил и нормативов. Ниже будут рассмотрены некоторые важные нюансы данной операции.

Суть цессии и переуступки

Цессия и переуступка связаны с передачей прав требования по договору безвозмездно или на условиях возмездной сделки. При цессии права кредитора переходят к кредитору-цессионарию без изменения обстоятельств договора. При переуступке долга, кроме передачи прав, происходит также передача обязанности ответственности за выполнение условий договора на нового кредитора — переуступку.

Правовая и бухгалтерская регламентация

Правовая регламентация цедирования и переуступки задолженности осуществляется в соответствии с гражданским законодательством. Бухгалтерский учет основывается на положениях ПБУ 21 «Учет обязательств и расчетов по договорам» и ПБУ 25 «Учет и отчетность в налоговых целях». Внутри компании использовать бухгалтерские программы, такие как «1С:Бухгалтерия» помогут реализовать алгоритм проведения операций цессии и переуступки долга.

Оформление цессии и переуступки

Для проведения цессии и переуступки необходимо заключить договоры цессионных прав или переуступки требований. В договорах следует указать все существенные условия сделки, включая виды возмездной или безвозмездной оплаты. Для оформления цессионных прав и переуступки требований может потребоваться составление декларации.

Проводки в бухгалтерском учете

Проводки цессии и переуступки долга в бухгалтерском учете подлежат регулированию. При цессии дебиторская задолженность списывается с баланса по дебету счета задолженности, а по кредиту — в статье «Прочие доходы». При переуступке долга проводится аналогичная операция, но с разницей в том, что статью «Прочие доходы» заменяет статья «Прочие расходы».

Налоговые и бухгалтерские последствия

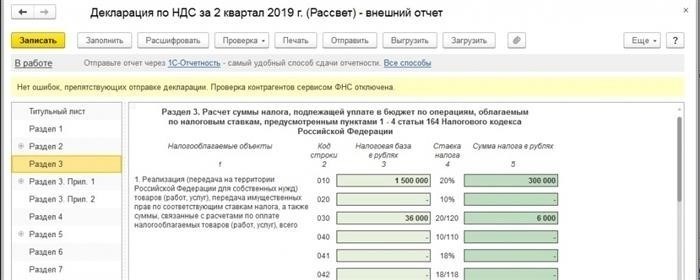

Операции цессии и переуступки долга могут оказывать влияние на налогообложение. В некоторых случаях возможно начисление налога на добавленную стоимость (НДС) при цедировании. Бухгалтерские последствия операций цессии и переуступки связаны со списанием дебиторской задолженности, что может повлиять на финансовые результаты и прибыль компании.

| Элементы | Цессия | Переуступка |

|---|---|---|

| Участники | Цедент, цессионарий | Переуступка |

| Поступление | Безвозмездное или возмездное | Безвозмездное или возмездное |

| Права и обязанности | Переходят к цессионарию | Переходят к переуступке |

Поступление оплаты от цессионария

В рамках бухгалтерского учета по договорам цессии и переуступки долга важное место занимает поступление оплаты от цессионария. Этот процесс предусматривает ряд нормативных требований и бухгалтерских обязательств, которые нужно учесть и выполнить.

Проводки при поступлении оплаты

При поступлении оплаты от цессионария необходимо осуществить ряд бухгалтерских проводок, чтобы отразить данную транзакцию. Важно указать участников сделки и правильно оформить учетные документы.

В сфере бухгалтерского учета существуют два основных вида цессии: дебиторская и косвенная. При дебиторской цессии осуществляется переуступка права требования возмездного характера, а при косвенной цессии — переуступка права на получение вознаграждения за реализацию товаров, выполнение работ или оказание услуг. Процедура оформления цессии включает в себя составление и подписание договора, а также проведение необходимых бухгалтерских проводок.

Налоговые аспекты

При поступлении оплаты от цессионария необходимо также учесть налоговые аспекты данной операции. Налоговое регулирование цессии может зависеть от различных обстоятельств и элементов договора. Нюансы налогового учета могут варьироваться в зависимости от специфики деятельности и правовой сферы предприятия.

Важно правильно оформить декларацию по налогу на прибыль, чтобы отразить полученные доходы от цессии или переуступки долга. Списание задолженностей и поступление оплаты должны быть правильно учтены с учетом налоговых требований и нормативов.

Практические аспекты

При поступлении оплаты от цессионария необходимо также учесть и реализацию данной операции в учетной программе (например, в 1С). Разрешено обсуждение и оформление данной операции в соответствии с внутренними правилами и стандартами предприятия.

Важные элементы при проведении операции по цедированию из дебиторской задолженности — это правильно указать участников сделки, оформить документы и провести соответствующие бухгалтерские проводки. Необходимо правильно учесть налоговые аспекты и регулирование данной операции в соответствии с действующим законодательством.

Таким образом, поступление оплаты от цессионария требует соблюдения нормативных требований и правил учета. Важно провести все необходимые бухгалтерские проводки, учесть налоговые аспекты и правильно описать данную операцию в декларации по налогу на прибыль. Следование всем указанным нюансам и правилам позволит более точно отразить поступление оплаты от цессионария в бухгалтерском учете.