Формирование и начисление заработной платы рабочим является важным процессом в бухгалтерском учете. Оно основывается на нормативной базе, которая включает отраслевые стандарты и федеральные законы, регулирующие трудовые отношения и начисления.

Для учета начисления заработной платы в бухгалтерии необходима организация специальных регистров и проведение типовых проводок. В начале производственного периода происходит формирование базы для начисления зарплаты. Эта база может отражать затраты на прямые и косвенные затраты, которые относятся к определенному рабочему месту или процессу.

Практическое ведение бухучета по начислению и выплате заработной платы требует учета различных сторон: начислений по страховым взносам, налогам (например, НДФЛ), социальным стандартам и нормам, а также другим требованиям законодательства. Процесс начисления и выплаты заработной платы должен отражаться в соответствующих регистрах и регулярно контролироваться и проверяться в соответствии с установленными инструкциями и стандартами.

Нормативная база

Бухгалтерский учет по начислению и выплате заработной платы рабочим организуется в соответствии с действующей нормативной базой.

Нормативная база включает отраслевые инструкции и типовые формы для ведения бухучета зарплаты и начисления начисления:

- Инструкции по бухучету зарплаты, которые определяют порядок и правила учета затрат на заработную плату

- Инструкции по расчету и уплате налогов и взносов, которые регулируют начисление и уплату налогов рабочих

- Федеральные законы и стандарты, которые устанавливают порядок отражения зарплатных затрат в бухгалтерском учете

- Страховые и пенсионные программы, которые определяют распределение страховых и пенсионных взносов

Отражение в бухучете

Отражение начисления и выплаты заработной платы производится в соответствии с установленными формами и регистрами.

В бухучете заработной платы используются следующие проводки:

- Проводки по начислению заработной платы, которые отражаются в регистрах затрат и образуют долг по заработной плате до ее фактической выплаты

- Проводки по выплате заработной платы, которые учитываются в регистрах затрат и снижают долг по заработной плате

- Проводки по уплате налогов и страховых взносов, которые отражаются в специальных регистрах с целью налогообложения

Эти проводки позволяют отразить все финансовые операции, связанные с заработной платой рабочих.

Пример практического применения

Для более наглядного представления процесса проведения проводок по начислению и выплате заработной платы рабочим приведем пример:

Организация «Т-54» выплачивает ежемесячную заработную плату своим рабочим. Начисление зарплаты происходит в начале месяца на основании трудовых договоров. В течение месяца производятся выплаты, а также уплаты налогов и страховых взносов.

Начисление зарплаты регистрируется в бухгалтерии в соответствии с установленными формами и процедурами. После проведения начисления, заработная плата отражается в регистрах зарплатных затрат и формируется долг по зарплате. В конце месяца производится выплата зарплаты, которая снижает долг по зарплате в бухучете. Также ведется учет начисления и уплаты налогов и страховых взносов.

В результате правильного и своевременного отражения проводок по начислению и выплате заработной платы в бухгалтерском учете, организация «Т-54» имеет полное представление о финансовых затратах, связанных с заработной платой рабочих.

Типовые проводки по начислению и выплате зарплаты

Начисления по прямым и косвенным затратам

Примером типовых проводок по начислению зарплаты является распределение затрат на производственные и косвенные.

Распределение затрат по прямым и косвенным:

- Дебет счета 70 «Учет основных средств и нематериальных активов» — начисления по заработной плате производственных рабочих;

- Дебет счета 20 «Учет основных средств и нематериальных активов» — начисления по заработной плате косвенных рабочих;

- Кредит счета 60 «Учет продаж» — начисления по заработной плате производственных рабочих;

- Кредит счета 23 «Учет затрат на оплату труда» — начисления по заработной плате косвенных рабочих.

Начисление и уплата налогов и взносов

Практическое отражение начисления и уплаты налогов и взносов связано с формированием заработной платы работников и относится к стандартам бухгалтерского учета и налогового законодательства.

Начисление и уплата налогов и взносов:

- Дебет счета 70 «Учет основных средств и нематериальных активов» — начисление заработной платы;

- Кредит счета 70 «Учет основных средств и нематериальных активов» — начисление налогов и взносов;

- Кредит счета 99 «Учет прочих расходов и доходов» — начисление заработной платы.

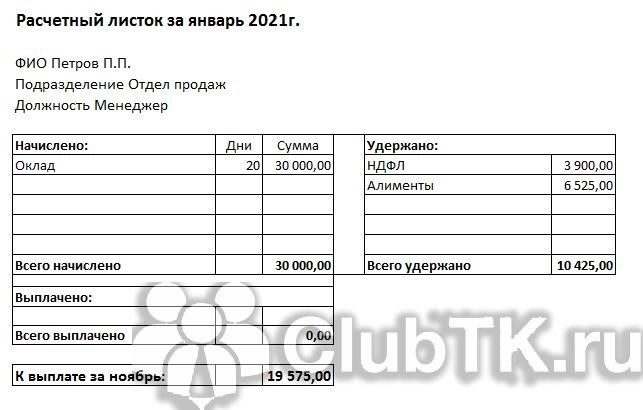

Форма Т-54 и расчет НДФЛ

Организовать учет начислений и ведение расчетов с работниками помогает использование формы Т-54 и расчета НДФЛ.

Форма Т-54 и расчет НДФЛ:

- Дебет счета 70 «Учет основных средств и нематериальных активов» — начисление заработной платы;

- Дебет счета 99 «Учет прочих расходов и доходов» — начисление НДФЛ;

- Кредит счета 23 «Учет затрат на оплату труда» — начисление заработной платы;

- Кредит счета 99 «Учет прочих расходов и доходов» — начисление НДФЛ.

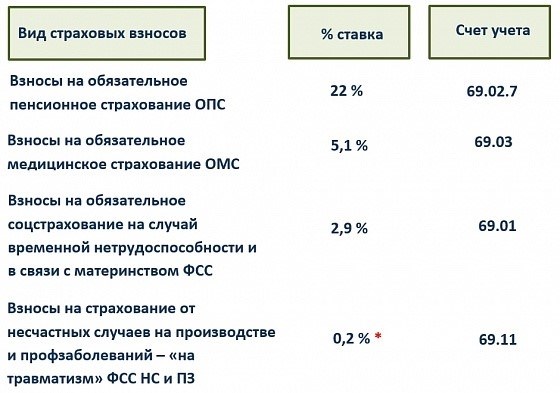

Отражение страховых взносов

Отражение страховых взносов также является важным аспектом при начислении и уплате заработной платы работникам.

Отражение страховых взносов:

- Дебет счета 70 «Учет основных средств и нематериальных активов» — начисление заработной платы;

- Дебет счета 69 «Учет расчетов с персоналом по налогам и сборам» — начисление страховых взносов;

- Кредит счета 23 «Учет затрат на оплату труда» — начисление заработной платы;

- Кредит счета 69 «Учет расчетов с персоналом по налогам и сборам» — начисление страховых взносов.

Знание типовых форм проводок по начислению и выплате заработной платы обеспечивает правильное отражение этих операций в бухгалтерском учете организации.

Нормы федеральных стандартов по бухучету

Ведение бухгалтерского учета по начислению и выплате заработной платы рабочим регламентируется рядом федеральных стандартов, которые определяют порядок формирования и отражения затрат на заработную плату в учетных регистрах и проводках.

Нормы по начислению зарплаты

- Для организации точного и практического расчета заработной платы необходимо правильно организовать процесс начисления. Для этого следует ознакомиться с отраслевыми инструкциями и нормативными документами, регулирующими начисление заработной платы.

- Кроме того, важно учесть налоговые обязательства, такие как уплата налога на доходы физических лиц (НДФЛ) и страховые взносы. Их отражение в учете требует соблюдения определенных принципов и формы проводок.

- Нормативная база по начислению зарплаты включает инструкции и типовые формы, которые регулируют проведение необходимых расчетов и распределение затрат по соответствующим статьям учета.

- Отражение начисления заработной платы в бухгалтерском учете осуществляется с учетом конкретных требований федеральных стандартов и нормативов. Правильное проведение проводок по начислению и выплате заработной платы позволяет точно отражать все необходимые финансовые операции.

Нормы по формированию проводок и учету зарплаты

- Федеральные стандарты определяют конкретные формы и порядок проведения проводок по заработной плате. В соответствии с этими нормами проводятся записи в учетных регистрах, которые отражают начисления, выплаты, удержания и другие финансовые операции.

- Нормы также устанавливают специфическую форму отражения затрат на заработную плату по прямых и косвенных затратах производственных отделов или отдела управления персоналом.

- Отображение начисления заработной платы в бухгалтерских регистрах и проводках включает расчеты по отдельным компонентам зарплаты, таким как оклад, премии, надбавки, вычеты и другие.

- Для понимания практической реализации данных норм рассмотрим пример проводок по начислению и выплате заработной платы рабочим организации «Т-54».

Прямые и косвенные затраты

При проведении бухгалтерских операций по начислению и выплате заработной платы рабочим необходимо учитывать как прямые, так и косвенные затраты. Прямые затраты связаны с непосредственным выполнением работы рабочими, в то время как косвенные затраты относятся к расходам, связанным с общими функциями и поддержкой процесса производства.

Прямые затраты включают оплату труда рабочих, нормативные отчисления в страховые фонды, начисления по отраслевым и организационным стандартам, а также налоговые удержания. Они отражаются в бухгалтерском учете в форме начисления и выплаты заработной платы.

Косвенные затраты включают оплату труда персонала, занятого в организации и обеспечении функционирования процесса производства. Они отражаются в бухгалтерском учете в форме распределения по регистрам затрат.

Для организации правильного учета зарплаты и формирования сводной информации по начислениям и выплатам используются нормативные акты, инструкции и стандарты. Расчет заработной платы выполняется с учетом нормативов по начислениям и удержаниям, а также с учетом налоговой базы и формы налога на доходы физических лиц (НДФЛ).

Ведение учета заработной платы включает в себя начисление заработной платы, отражение начислений и удержаний в бухгалтерских регистрах, а также уплату налогов и страховых взносов.

Пример проводок в бухгалтерском учете по начислению и выплате заработной платы рабочим:

- Дебет счета «Зарплата рабочих» по сумме начислений.

- Кредит счета «Расчетный счет» по сумме начислений для оплаты.

- Дебет счета «Налоги и отчисления» по сумме удержаний.

- Кредит счета «Расчетный счет» по сумме удержаний для уплаты.

Типовые начисления и удержания:

- Начисления:

- Заработная плата по ставке.

- Надбавки и доплаты.

- Премии и вознаграждения.

- Удержания:

- Пенсионные взносы.

- Социальные взносы.

- Налог на доходы физических лиц (НДФЛ).

Практическое ведение учета заработной платы в бухгалтерии организации требует точного отражения всех начислений и удержаний, а также своевременной уплаты налогов и страховых взносов.

Т-54

Отраслевые инструкции

Например, отраслевые инструкции регламентируют проведение проводки по начислению заработной платы рабочим. В этом случае форма проводки может быть следующей:

| Счет | Дебет | Кредит |

|---|---|---|

| Заработная плата | Начисление заработной платы | Зарплата к выплате |

В этой проводке отражается начисление заработной платы на счете «Начисление заработной платы» и выплата этой зарплаты на счете «Зарплата к выплате».

Отраслевые инструкции также описывают проводки по учету налогов на заработную плату, таких как НДФЛ и страховые взносы. Например, проводка по уплате НДФЛ может выглядеть следующим образом:

| Счет | Дебет | Кредит |

|---|---|---|

| Налоговые платежи | НДФЛ | Зарплата к выплате |

Эта проводка отражает уплату налога на доходы физических лиц на счете «НДФЛ» при выплате заработной платы, которая отражена на счете «Зарплата к выплате».

Таким образом, отраслевые инструкции помогают организовать и вести бухгалтерский учет по начислению и выплате заработной платы рабочим, а также отражение налоговых и страховых взносов. Следуя этим инструкциям, можно обеспечить правильное формирование и отражение базы данных в регистрах бухгалтерского учета.

Отражение проводок по ЗП в регистрах учета

При начислении заработной платы рабочим необходимо учитывать различные аспекты, такие как налоги, страховые взносы и отчисления в федеральные фонды. Отражение проводок по ЗП в регистрах учета позволяет правильно распределить затраты на заработную плату между производственными и непроизводственными (косвенными) расходами.

Пример проводок по ЗП:

Формирование начисления:

- Дебет счета «Заработная плата» — начисленная сумма ЗП рабочих

- Кредит счета «Расчеты с работниками по начисленной заработной плате» — начисленная сумма ЗП рабочих

Отражение уплаты налогов и взносов:

- Дебет счета «Расчеты с работниками по начисленной заработной плате» — сумма удержанного НДФЛ

- Дебет счета «Расчеты с работниками по начисленной заработной плате» — сумма удержанного страховых взносов

- Дебет счета «Расчеты с работниками по начисленной заработной плате» — сумма удержанного других взносов, если таковые имеются

- Кредит счета «Расчеты с бюджетом по уплате налогов и взносов» — сумма уплаченных налогов и взносов

Отражение проводок по ЗП в регистрах учета должно соответствовать нормативным требованиям и стандартам. Нормативная база для ведения бухгалтерского учета заработной платы работников включает в себя различные законы, инструкции и отраслевые стандарты.

Организация должна учитывать не только начисление и выплату заработной платы, но и взносы по обязательному социальному страхованию. В соответствии с типовыми инструкциями и практикой бухучета, учет начислений и уплаты взносов должен быть отражен в соответствующих регистрах учета.

Проводки, связанные с начислением и выплатой заработной платы, должны быть документально подтверждены и соответствовать требованиям налогового и бухгалтерского законодательства. Точное и своевременное отражение проводок по ЗП в регистрах учета позволяет организации правильно управлять финансовыми ресурсами и иметь актуальные данные для рассчетов и отчетности.

Форма Т-54

Форма Т-54 позволяет систематизировать и упорядочить информацию о заработной плате, начислениях и учете налогов, отражая эти данные в соответствии с принятыми нормами и стандартами бухгалтерского учета. Она позволяет отразить все прямые и косвенные затраты, связанные с выплатой заработной платы, а также начисления по страховым и налоговым отчислениям.

Формирование базы

Формирование базы для проведения начисления заработной платы и учета затрат начинается с установления отраслевых нормативных стандартов. Они определяют минимальные и максимальные размеры заработной платы, а также нормы начисления по различным компонентам.

Для начисления заработной платы также требуется учет нормативных налогов и страховых взносов:

| Наименование начисления | Нормативные налоги и взносы |

|---|---|

| НДФЛ | Перечень федеральных налогов |

| Страховые взносы | Перечень страховых взносов |

Практическое применение

Для организованного ведения бухгалтерского учета по начислению и выплате заработной платы рабочим необходимо использовать инструкции по заполнению формы Т-54 и типовые регистры проводок. Это позволяет отражать все операции в форме Т-54 в соответствующих разделах и счетах.

Пример проводок по начислению и выплате заработной платы рабочих в форме Т-54:

| Описание действия | Счет | Сумма |

|---|---|---|

| Начисление основной заработной платы | Счет учета заработной платы | XX руб. |

| Начисление дополнительной заработной платы | Счет учета заработной платы | XX руб. |

| Начисление налога на доходы физических лиц (НДФЛ) | Счет учета налогов | XX руб. |

| Начисление страховых взносов | Счет учета страховых взносов | XX руб. |

| Взнос на обязательное пенсионное страхование | Счет учета страховых взносов | XX руб. |

Форма Т-54 и проводки по начислению и выплате заработной платы рабочим позволяют отражать все операции в соответствии с нормативами и стандартами бухгалтерского учета, а также обеспечивают учет затрат и расчет всех налогов и страховых взносов.